2026年5月、経済産業省イノベーション・環境局イノベーション創出新事業推進課より「スタートアップM&Aガイダンス ― スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて ―」が公表されました。

本ガイダンスは、スタートアップによる成長手段としてのM&Aをより加速・活性化させることを目的としており、売り手であるスタートアップ(特に経営者)と、買い手である大企業をはじめとした事業会社の双方に向けて、各業界の有識者へのヒアリングをもとに体系的な留意点をまとめています。

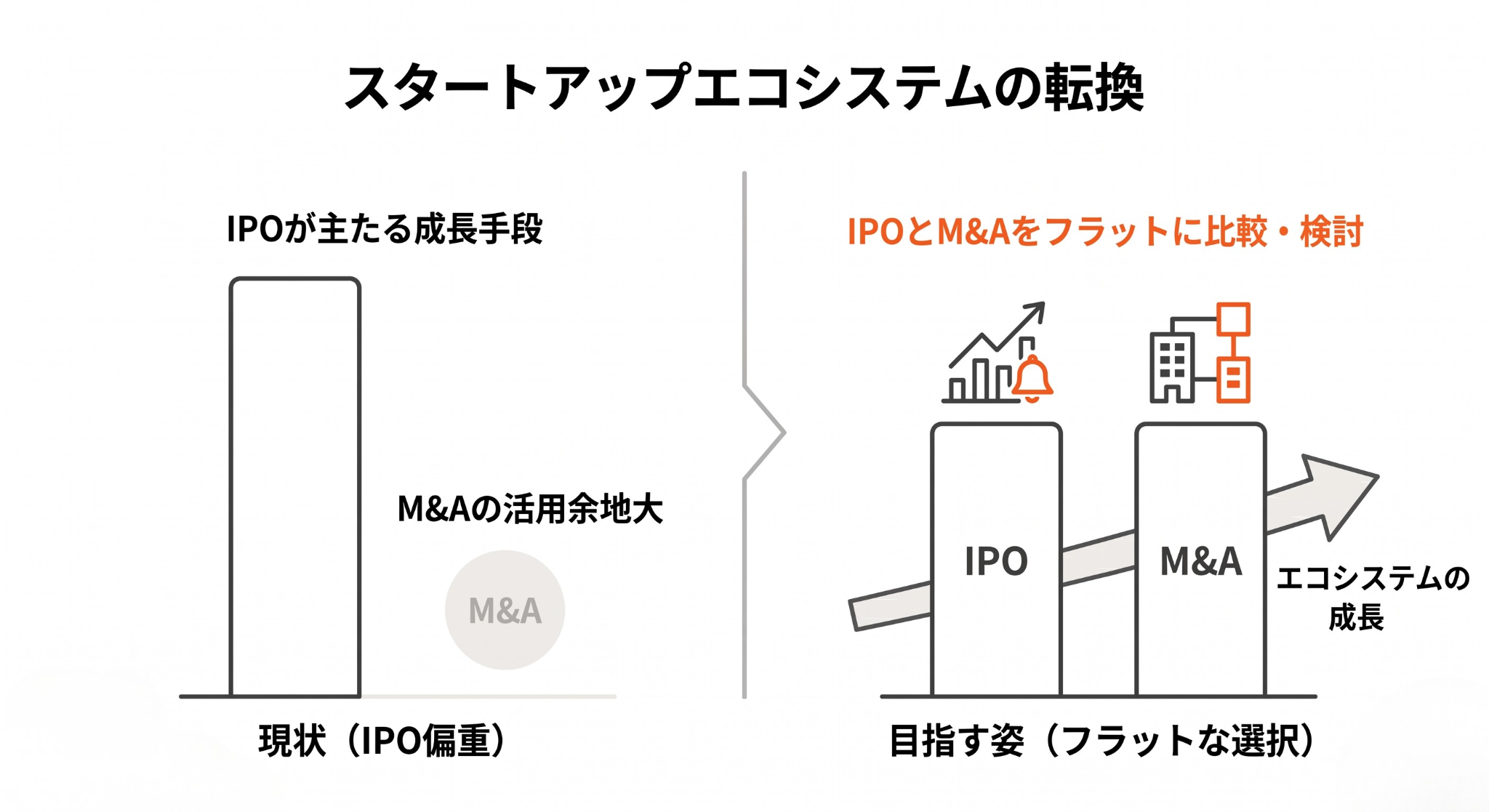

日本では、スタートアップの資本政策上の主たる成長手段としてIPO(新規株式公開)が選択される傾向が強く、諸外国と比較してM&Aの活用余地が大きい状況が続いてきました。本ガイダンスは、こうした現状認識のもと、IPOとM&Aを「フラットに比較・検討」できる経営を支援する内容となっています。

本記事では、ベンチャー企業法務に取り組む弁護士の視点から、ガイダンスの全体像と、売り手・買い手それぞれが押さえるべき実務的なポイントを整理して解説します。

※ 本記事は、上記ガイダンスの内容をもとにプロスパイア法律事務所が抜粋・要約・再構成(編集・加工)して作成した解説記事であり、経済産業省が作成・公表する公式見解ではありません。

スタートアップM&Aガイダンスの概要

公表の背景と位置づけ

政府は令和4年11月に「スタートアップ育成5か年計画」(以下「5か年計画」)を取りまとめ、その着実な実行に向けてスタートアップ・エコシステムの育成に不可欠な制度面の整備を進めてきました。本ガイダンスは、この5か年計画の文脈に位置づけられるものであり、スタートアップが個社の事業フェーズや特性等を踏まえ、IPOやM&Aといった次の成長手段を適切に選択していくことを後押しすることを狙いとしています。

ガイダンスでは、日本におけるM&AとIPOの比率について、2020年から2024年までの件数ベースで日本がM&A 60%・IPO 40%であるのに対し、アメリカは92%:8%、イギリスは94%:6%とされており、諸外国と比較してM&Aの活用が十分に進んでいない現状が示されています。

また、スタートアップ経営者への意識調査では、741件のうちIPO予定が594件(80.2%)であるのに対し、M&A予定はわずか39件(5.3%)にとどまっており、経営者の意識自体がIPOに偏っていることが浮き彫りになっています。

ガイダンスの構成と想定読者

本ガイダンスは全7章で構成されており、第1章でスタートアップM&Aを取り巻く状況・課題を整理した上で、第2章・第3章で売り手向けの留意点、第4章・第5章で買い手向けの留意点、第6章でM&A実施時の実務的留意点、第7章で具体的なケーススタディ(株式会社カンム、株式会社UPSIDER、GRAND株式会社、スマートキャンプ株式会社)を扱う構成となっています。

想定読者として、スタートアップ経営者、スタートアップへの投資家(VC・CVC等)、スタートアップの買収に関心のある事業会社・メガベンチャー、その他スタートアップ政策に関わる関係者の四類型が示されています。読者の立場によって参照すべき章が異なるため、自社の役割に応じて必要な章を集中的に読み込むことが想定されています。

| 公表日 | 2026年5月21日 |

| 資料名 | スタートアップM&Aガイダンス―スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて― |

| 公表元 | 経済産業省 イノベーション・環境局イノベーション創出新事業推進課 |

| 公表URL | https://www.meti.go.jp/press/2026/05/20260521003/20260521003.html |

| 資料リンク【PDF】 | https://www.meti.go.jp/press/2026/05/20260521003/20260521003-1.pdf |

日本のスタートアップM&Aを取り巻く現状

M&A活用が進んでこなかった4つの背景

ガイダンスでは、日本でスタートアップM&Aの活用が進んでこなかった主な仮説として、以下の4点が挙げられています。

第一に、上場基準が諸外国と比べて相対的に低い点です。例えばNasdaq Capital MarketのEquity Standardでは、株主資本500万ドル(約7.5億円)以上、公開株式の市場価値1,500万ドル(約22.5億円)以上、事業実績2年以上などが求められ、財務基準以外にも流動性やガバナンス要件があります。これに対して日本では小規模IPOが成立しやすく、IPOがEXITとして選ばれやすい構造となっています。

第二に、IPOとM&Aをフラットに検討・比較できていない点です。「上場=起業家の成功」という社会的認知や、M&Aを「譲渡」「終了」と感じやすい心理的ハードルが背景にあるとされています。

第三に、経営の早期からM&Aも視野に入れた経営戦略が十分に行えていない点です。M&Aの意思決定過程では、経営者・投資家・買い手等複数のステークホルダー間で利害が対立しやすく、こうした調整が滞り意思決定が遅れると、M&Aの成功確率が低くなることが指摘されています。

第四に、買い手側においてM&Aの経験や体制整備が進んでいない点です。スタートアップM&Aに必要な意思決定プロセスやインセンティブ設計が十分でないケースがあり、スタートアップ特有の事情(ガバナンス、資本政策等)の知識が不足しているため、案件形成が進みにくくなっているとされています。

IPO後の成長と買収単価の課題

東証グロース市場に関するデータも示されており、2004年7月から2024年末までにマザーズ/グロース市場に上場した会社のうち、新規上場時から時価総額が10倍以上に成長した会社はわずか5%(42社)にとどまります。2024年末時点でのグロース市場上場会社の時価総額の中央値は55億円であり、IPO後の成長が必ずしも実現していない実態が示されています。

また、2023年度のスタートアップM&Aの平均買収額は、日本が26百万ドルであるのに対し、韓国は81百万ドル、フランスは72百万ドルと、日本のM&A平均単価は他国に比べて小規模な状況です。背景には、事業が伸びているときはIPOを念頭に経営し、事業が伸びず手元資金が少ないなどの苦境に陥ってから初めてM&Aを検討するという、事業価値が反映されにくい典型的なパターンがあると指摘されています。

売り手が経営早期から意識すべき4つの観点

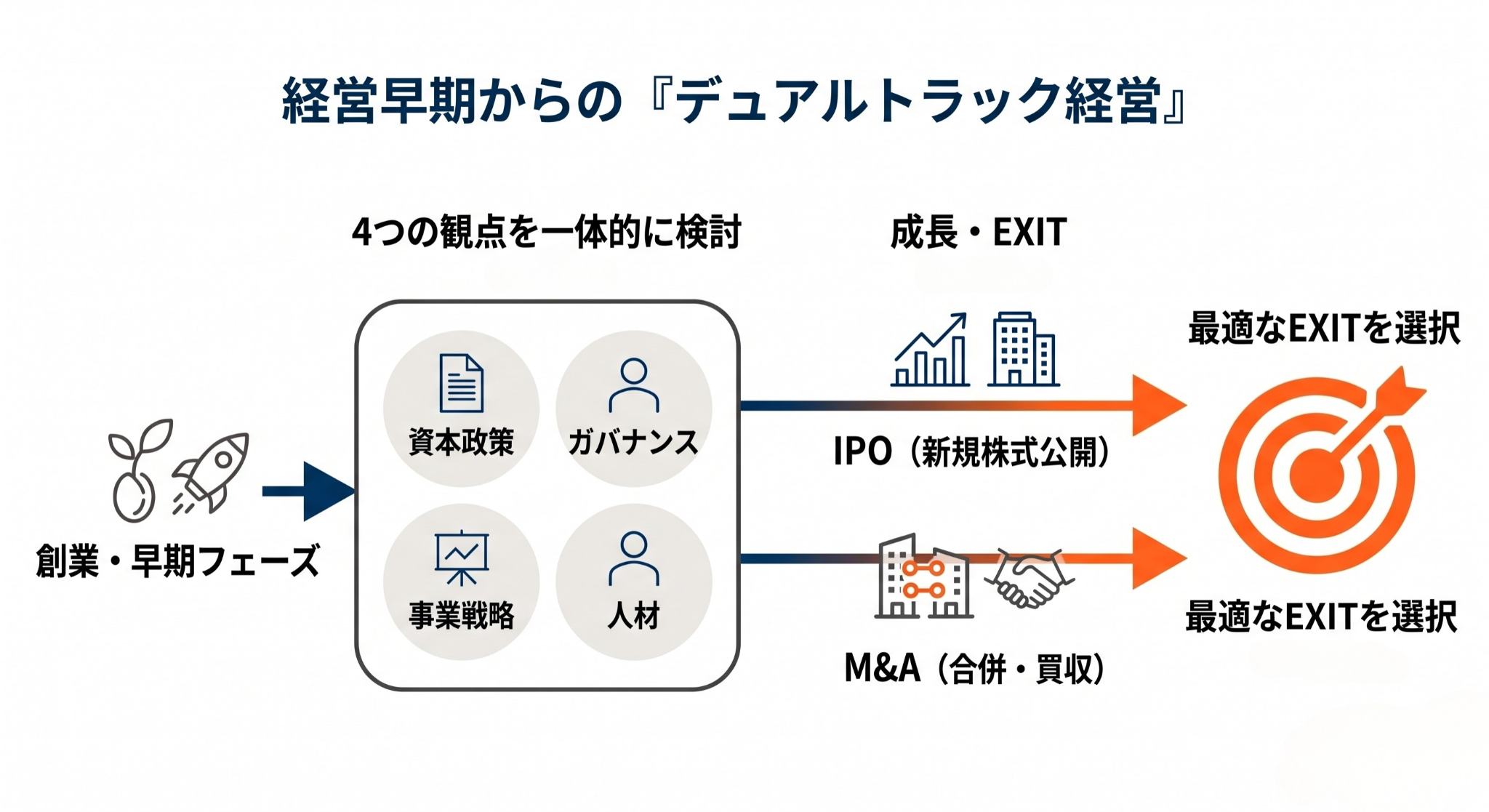

デュアルトラック経営という考え方

本ガイダンスの中核をなす概念が「デュアルトラック経営」です。これは、経営の比較的早期から、成長戦略の選択肢としてIPOだけでなくM&Aの可能性も検討する経営姿勢を指します。結果としてM&Aを「選択肢として持っておくだけ」でもよく、その可能性を踏まえることで、投資家選定・資金調達額設計・事業戦略などが適切なものになることが重要であるとされています。

デュアルトラック経営において意識すべき要素として、ガイダンスは資本政策・ガバナンス・事業戦略・人材の4つを挙げています。これらは相互に関連しており、一体的に検討することが有用であるとされています。

資本政策の留意点

資本政策については、足元の資金需要や目の前のラウンドだけではなく、中長期的な視点に立って設計することが重要であるとされています。エクイティ調達額が大きくなりすぎると、次のラウンドでダウンラウンドになる、あるいはM&A機会があっても買収金額が折り合わないなど、事業成長に支障が生じる場合があると指摘されています。

具体的なポイントとして、①投資家にリターンを返す方法を見据えること、②適切な投資家の選定・調達を行うこと、③投資契約条項における条件(優先残余財産分配、事前承認事項など)を総合的に検討すること、④エクイティ以外の調達方法(デットファイナンス等)も検討することの4点が挙げられています。

特にバリュエーションについては、売り手(スタートアップ側)はVCによる将来価値の織り込みにより高めに評価する傾向にあるのに対し、買い手(事業会社)は既存の財務数値を基盤に保守的に評価する傾向にあるため、構造的に「ものさしのズレ」が生じやすい点を理解しておく必要があります。

ガバナンス・事業戦略・人材

ガバナンスについては、適時・適切なM&Aを実現するため、速く質の高い意思決定を実現できるよう適切に設計する必要があるとされています。具体的には、単独の株主に拒否権を与えることを避け、法人の成熟度に合わせて取締役会によるモニタリングを中心とするガバナンスへ移行することなどが挙げられています。

事業戦略については、買い手は事業の進捗・成長状況を重要指標として捉える場合があるため、売上・利益といった基本的な財務的指標を早期から意識することが有用です。M&Aの際には売上のみならず利益も重要な観点となる一方、初期段階で利益を意識しすぎると事業の立ち上げが難しい可能性もあるため、フェーズに応じた判断が求められます。

人材については、事業・経営フェーズの変化により経営者も含めて人材ポートフォリオの入れ替えを図ること、適切なCFOを獲得・配置すること、弁護士・FA等の外部専門家と早期に接点を持っておくことが推奨されています。

M&Aを困難にする投資契約条項の落とし穴

拒否権(事前承認事項)の設計

投資契約に含まれる条項のうち、M&Aの実現可能性に大きな影響を与えるものとして、ガイダンスは「事前承認条項(拒否権)」を挙げています。これは、株式の譲渡やM&A等の一定の事項に対して、投資家の事前の承認を必要とする条項を指します。

M&Aに関する拒否権を単独で持つ投資家がいる場合、交渉がデッドロックになり得るため留意が必要です。ガイダンスは、これからM&Aを視野に入れる場合は、単独の株主がM&Aに関する拒否権を持たない状態にし、取締役会及び株主の多数(過半数または2/3以上)の同意によりM&Aが実行できるようにすることが有用であると示しています。

既に単独の株主への拒否権が設定されている場合についても、会社の事業の性質やガバナンスの成熟段階、投資家の増加に伴う資本構成の複雑化によって事前承認事項とすべき事項が変わり得ることから、スタートアップのフェーズに応じて適時その範囲について見直しを図ることが適切とされています。

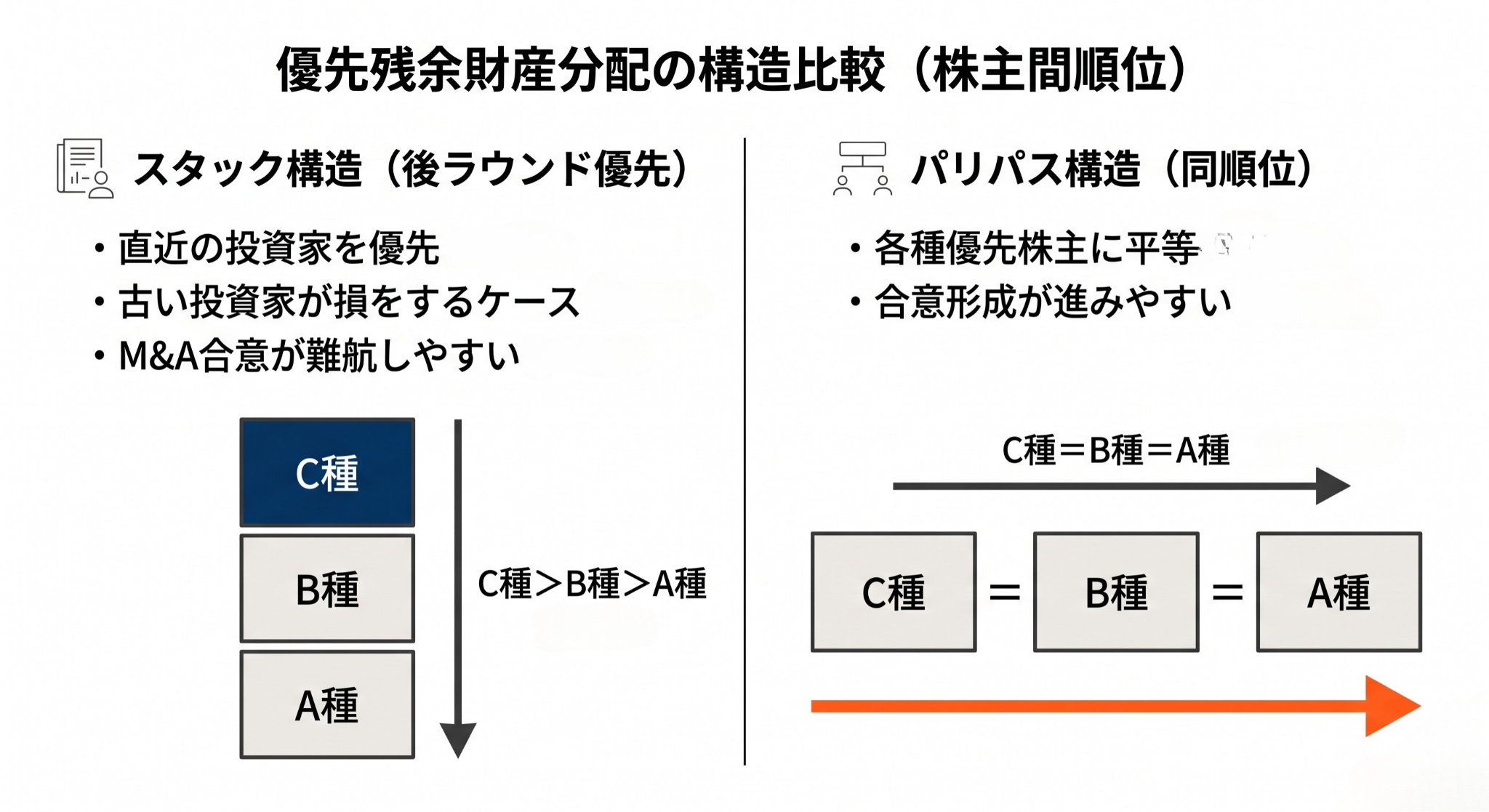

優先残余財産分配のデザイン

優先残余財産分配は、投資家が出資した金額を「まず先に」回収できるよう、会社売却や清算時の分配順を優先する仕組みです。売却価格によっては優先株主にリターンが偏り、経営者や従業員に配分されない場合があり、M&Aが合理的であっても合意形成が難しくなることがあります。

ガイダンスでは、参加型優先株式と非参加型優先株式の違い、スタック構造とパリパス構造の違いがそれぞれ図解されています。例えば1倍・参加型優先株式では、投資家がまず投資元本を回収した上で、普通株主と残余財産を再分配します。これに対して1倍・非参加型優先株式では、投資家は元本回収のみを行うか、または普通株式に転換することで普通株式と同じ比率で残余財産分配を得ることが可能となります。

スタック構造(C種>B種>A種>普通株の順に分配)では、優先順位が直近ラウンドに偏り、古い投資家が損をするケースがあるため、M&Aに反対しやすく合意形成が詰まりやすい一方、パリパス構造(C種=B種=A種>普通株)では各種優先株主に平等に分配されるため、合意形成が進みやすい可能性が指摘されています。

ドラッグアロング条項と上場努力義務

ドラッグアロング条項は、大株主が売却するときに他の株主も一緒に売却を強制できる条項です。大株主が会社売却方針を決めたのに少数株主が反対して取引が成立しないことを避け、クロージングの確度向上が期待できます。一方で、経営陣の同意が必要であることを明記する例もあるとされています。

また、上場努力義務(会社や創業者が将来IPOを実現するよう努力することを義務付ける条項)については、努力義務ではあるものの、特に初期の起業家が「上場=ファーストチョイス」と誤解しやすくなるため留意が必要とされています。対応策として、①上場努力義務を定めない、②上場に限定せずM&A等の選択肢も含めたEXIT努力義務にする、といった例が示されています。

買い手に求められる経営戦略上の位置づけと体制

戦略的価値(Strategic Value)の定義

買い手側のガイダンスでは、スタートアップの買収を円滑に進めるための前提として、買収によって達成したい「戦略的価値(Strategic Value)」を明確に定義することの重要性が強調されています。戦略的価値とは、買収を通じて買い手が実現を企図する価値であり、探索戦略・評価方法・統合戦略のすべてに影響する出発点となります。

戦略的価値の類型としては、①人材(専門技術・知識を持つ人材の獲得、新規事業創造に長けた人材、将来の幹部候補等)、②知財/テクノロジー(自社では開発・入手が困難な技術・特許・データ、「時間を買う」必要がある技術等)、③プロダクト(既存事業と補完し合うもの、競合になり得るプロダクトの脅威除去等)の3類型が示されています。

Corporate Development部署の設置

買い手側の体制整備として、ガイダンスは「Corporate Development部署」の設置を推奨しています。これは、部・経営陣・取締役会の意向を束ね、実行を司る部門として位置づけられるものであり、新規ドメイン戦略策定機能、ソーシング機能、PMI機能、バリュエーション機能、IR・リスクマネジメント機能を担うこととされています。

スタートアップM&Aは、不確実性が高く中長期で効果が発現するため、既存事業の枠組み(短期的な業績目標を前提とした投資判断)をそのまま適用すると意思決定や予算確保が難しくなります。そのため、既存事業とは異なる「スタートアップM&A専用」の独立した枠組み・体制を構築することが有用であるとされています。

スタートアップM&A専用の枠組みの構築

専用の枠組みのポイントとして、ガイダンスは以下の3点を挙げています。

第一に、社内の連携プロセスとして、成長戦略の実現に向けた戦略的意義を踏まえ、経営トップと接続させたうえでスタートアップの探索・評価、意思決定がなされるようプロセスを構築することです。

第二に、予算策定として、自社にとって戦略的に重要な新規事業領域(戦略ドメイン)の立ち上げに投資する予算を複数年度で確保することです。単年度・単案件で業績管理するのではなく、ポートフォリオ全体でかつ複数年度で予算を確保し、業績管理を行う視点が有用とされています。

第三に、インセンティブ設計として、統合後の減損や失敗の説明責任を強調すると推進者は挑戦を避ける行動をとりやすいため、成果だけでなく挑戦・推進自体を評価対象に含めることです。買収後の統合が失敗した際に全てを推進者の責任とすることは避け、リスクを組織として吸収できる制度設計が重要であるとされています。

M&A実施時の実務的留意点

ストラクチャー(即時買収・段階的買収)

M&Aを実施する際のストラクチャーとして、即時買収(過半数以上取得)と段階的買収(マイノリティ出資から段階的にマジョリティ取得へ移行)の2つの方法が示されています。

即時買収はスピード重視で意思決定・統合を進められる一方、期待ギャップやカルチャーの摩擦が顕在化しやすく、初期で失敗するとその影響が事業価値へ跳ね返りやすいというデメリットがあります。段階的買収は協業・実証を通じて相互理解を深められる一方、無目的なマイノリティ取得は株主構成を複雑化し、資本政策設計の障害になりやすい点に留意が必要です。

なお、関連する概念として「スイングバイIPO」も紹介されています。これは、スタートアップ企業がM&Aを通じて企業価値を向上させた後にIPOを目指す手法であり、親会社のリソースを活用して事業成長を加速できる、株主構成・企業価値の整理が進みやすい、経営者のモチベーションを維持できるといった特徴があります。

新株予約権(SO)の処理

M&A時における新株予約権等の処理については、CB・CE(J-KISS含む)と、SO(ストックオプション)の取扱いの2点について留意が必要です。

CB・CEについては、発行要項上、M&Aが行われる場合に株式への転換または金銭による償還のいずれかの処理がなされるよう設計されていることが実務上一般的です。一方、SOについては、M&Aによりストックオプションが行使できなくなる設計も存在するため、発行時点から法律専門家等と相談・議論しながら丁寧に契約設計を行うことが推奨されています。

ガイダンスでは、日本のSOのうち5~6割はM&Aにより行使できない状態となるケースがあり、さらに参加型優先株により経営陣・従業員の取り分が大きく削られてしまうケースも一定数存在するとの指摘が紹介されています。アメリカでは在籍1年を超えると4年間の間で少しずつSOが積み上がっていく仕組みが一般的であり、M&A以降においてもSOの権利が残る契約設計が一般的となっている点との対比も示されています。

買収後のインセンティブ設計とPMI

買収(グループイン)後にスタートアップが継続して成長するためには、キーパーソンが事業にコミットし続けられるよう、適切なインセンティブ設計が重要です。インセンティブ設計の構成要素として、取引設計(現金対価/株式対価)、買収条件(アーンアウト、ホールドバック)、SO設計、報酬設計(リテンションボーナス、業績連動型報酬)の4つが示されています。

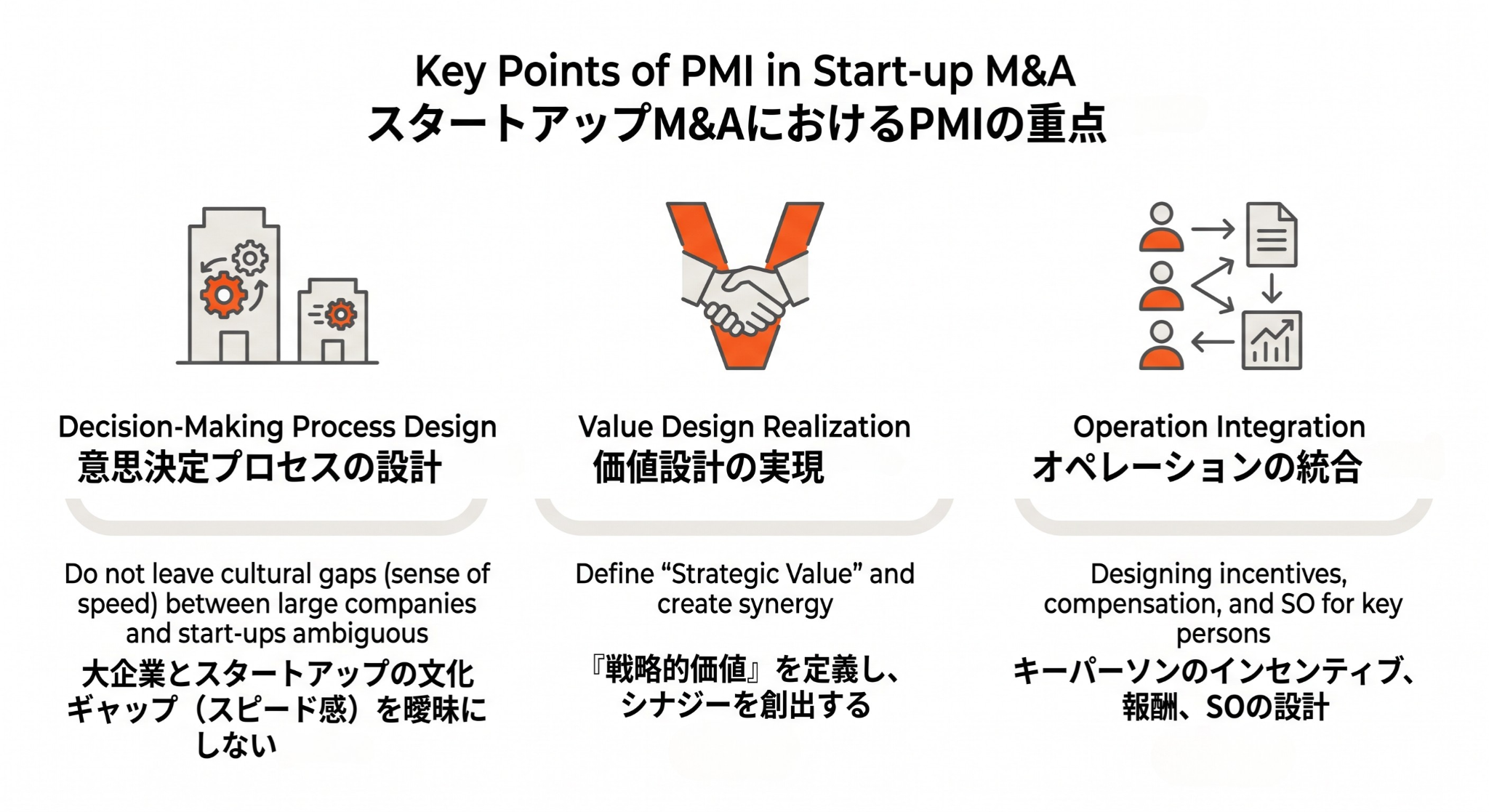

PMI(Post Merger Integration)においては、意思決定プロセス、価値設計、オペレーションの3点が重要とされています。大企業とスタートアップでは意思決定の基準(短期KPI/リスク管理 vs 長期の価値創造)やスピード感が大きく異なるため、これらを曖昧にしたまま統合を進めると文化ギャップとして表面化し、意思決定が停滞するリスクがあります。

また、契約面では、表明保証の主体が経営株主となるケースが多いスタートアップにおいては、経営株主に個人として補償責任を負わせる場合に資力面で実効性に限界がある点に留意が必要であり、補償範囲・金額上限・期間を明確にしておくことが有用とされています。スクイーズアウトについても、議決権割合によって実施できる手法(株式等売渡請求は90%以上、株式併合は2/3以上の特別決議等)が異なるため、目標持株比率と手続の整合を踏まえた取得設計・スケジュールを事前に整理しておくことが重要となります。

スタートアップM&Aガイダンスを実務に活かすために

本ガイダンスは、スタートアップM&Aを「経営の早期から選択肢として持つ」という発想転換を促す内容となっています。売り手側のスタートアップにとっては、IPOを前提とした資本政策やガバナンス設計だけでなく、M&Aを実現可能な選択肢として残すための条項設計や投資家選定が必要であることが改めて示されました。買い手側の事業会社にとっては、既存事業の延長線でスタートアップM&Aを扱うのではなく、戦略的価値の定義、専用の枠組みと体制、買収後のインセンティブ設計まで一貫した思想で取り組むことの重要性が強調されています。

特に投資契約条項については、優先残余財産分配の参加型/非参加型、スタック構造/パリパス構造、ドラッグアロング条項、事前承認条項(拒否権)、上場努力義務など、契約段階での設計が後のM&Aの可能性を大きく左右する論点が多く存在します。これらは一度契約を締結すると変更が容易ではなく、後戻りができない要素となるため、シードラウンドや早期の資金調達段階から、M&Aも視野に入れた契約設計を行うことが望ましいといえます。

経済産業省「スタートアップM&Aガイダンス」は、2026年5月時点の有識者ヒアリングを踏まえた体系的な整理であり、スタートアップM&Aに関わるすべての関係者にとって参考になる内容です。本記事で取り上げた論点はガイダンスの一部にすぎないため、より詳細な検討を行う場合には、原文(経済産業省ウェブサイト)にあたることをお勧めします。

資本政策設計や投資契約のドラフト、M&A実施時の契約交渉などについて個別のご相談がある場合には、ベンチャー企業法務に詳しい弁護士に相談してみることをお勧めします。本記事は2026年5月時点の情報に基づく一般的な情報提供を目的としており、個別の法的アドバイスではありません。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。