音楽CDやインターネット配信音源を、飲食店・小売店・ホテル・商業施設などの公の場で再生したり、テレビやラジオ・配信を受信装置で公に伝達したりする場面は、私たちの生活の中に広く根付いています。これまでこうした場面では、作詞家や作曲家といった著作権者には使用料が支払われる一方で、実際に歌い演奏した実演家や、その音源を製作したレコード製作者には対価が回らない、という構造上の偏りが長く指摘されてきました。

2026年6月17日、参議院本会議で「著作権法の一部を改正する法律案」が可決・成立しました。改正法は、商業用レコードの公の再生・伝達について、実演家とレコード製作者に新たに二次使用料を受ける権利――いわゆる「レコード演奏・伝達権」――を創設し、あわせて文化庁長官が指定する団体を通じて使用料を集中的に徴収・分配する仕組みを整えるものです。施行は公布の日から起算して3年を超えない範囲内において政令で定める日とされており、料金水準や徴収方法を含む詳細設計は施行日までに進められます。

本記事では、成立した改正法の内容に基づき、新設される権利の中身、二次使用料規程の作成・協議・裁定の流れ、適用除外、付帯決議で示された小規模店舗等への配慮、そして実務上の影響について整理します。

※本記事は2026年6月時点の情報に基づく解説であり、最終的な施行日・指定団体・料金水準などは今後の動向を確認する必要があります。

「レコード演奏・伝達権」を創設する著作権法改正の概要

改正の根拠と施行スケジュール

改正の対象は、著作権法(昭和45年法律第48号)の著作隣接権に関する規定です。改正法は、実演家の権利を定める第4章第2節および、レコード製作者の権利を定める同章第3節に新たな条文を追加し、あわせて指定団体制度を規律する第103条の2から第103条の8までの規定を新設します。

改正法は2026年6月17日に参議院本会議で可決・成立しました。施行日は「公布の日から起算して3年を超えない範囲内において政令で定める日から施行する」とされており(附則第1条)、公布後、最大3年の準備期間を経て政令で定められた日に施行される設計です。ただし、施行日前であっても、指定団体の指定や二次使用料規程の作成等の準備行為を可能とする経過措置が用意されており(附則第4条)、実務上は施行日を待たずに準備が進む見通しです。料金水準や徴収方法といった具体的な制度設計についても、施行日までに文化庁および指定団体の手続きを通じて整備されます。

改正の趣旨・背景(アーティスト等への対価還元と海外展開促進)

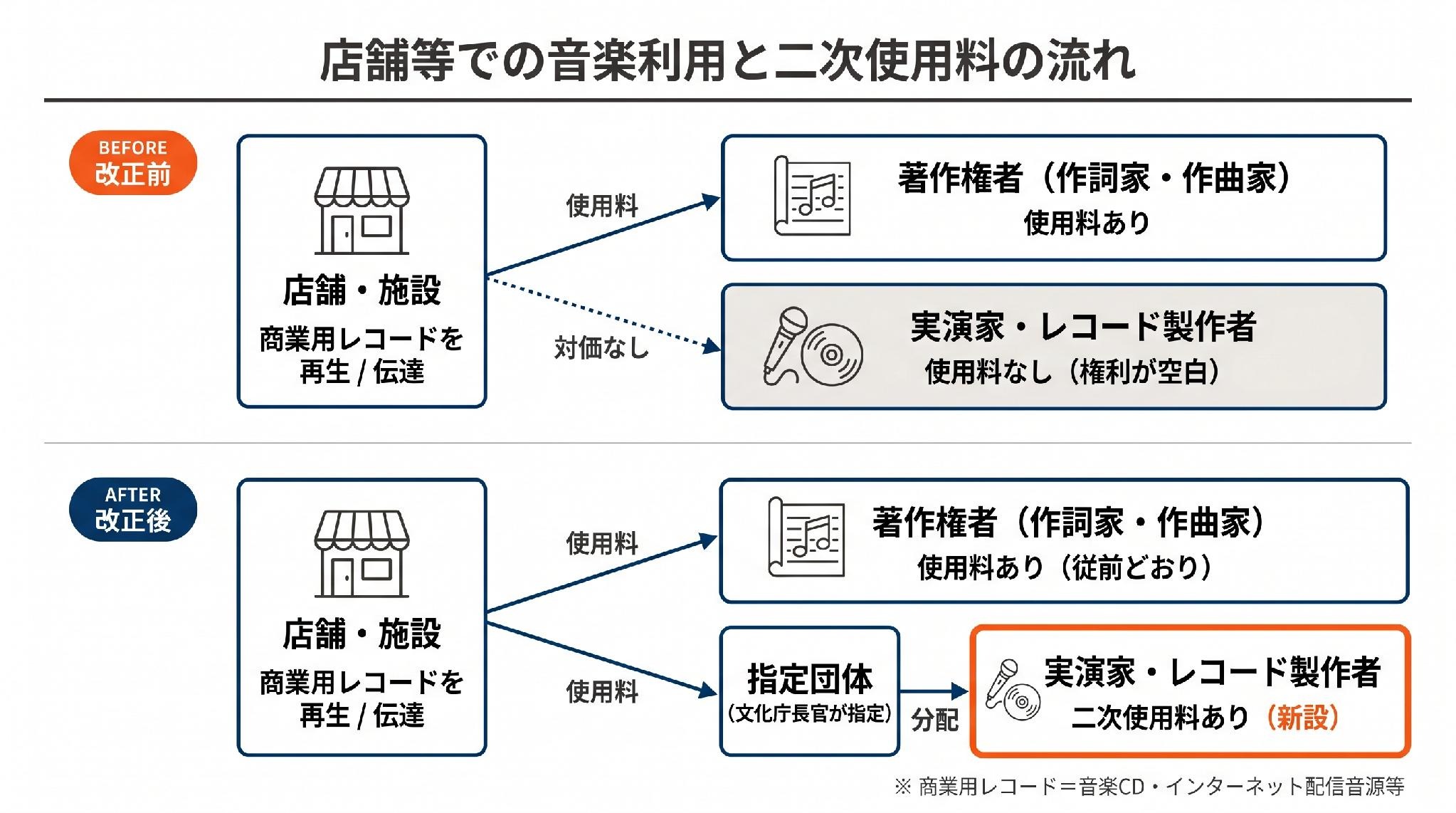

文化庁の資料は、改正の趣旨として大きく二点を掲げています。第一に、アーティスト等への適切な対価還元です。これまで店舗BGMサービス・有線放送ではない再生、商業施設での音源再生、配信音源の受信装置による伝達など、商業用レコードが「公に再生・伝達」される場面については、作詞家・作曲家といった著作権者には使用料が支払われている一方で、実演家とレコード製作者にはこれを請求する権利が認められていませんでした。改正法は、この権利の空白を埋め、創作・実演に携わった当事者に対価を還元する道を開きます。

第二に、音楽の海外展開の促進です。レコード演奏・伝達権は、1961年採択のいわゆるローマ条約(実演家、レコード製作者及び放送機関の保護に関する国際条約)の第12条で、商業用レコードを放送または公衆へ伝達する場合の二次使用料請求権として国際的な最低基準が設けられて以来、各国の国内法で発展してきた権利です。文化庁公表資料によれば、すでに世界142か国・地域で導入されており、OECD加盟国の中で関連する権利が未整備なのは日本と米国のみという状況にありました。各国の制度は「相互主義」の考え方を採用しており、日本に同種の権利がないことを理由に、日本のアーティスト・レコード会社は海外で二次使用料を受け取れない構造になっていました。改正によって日本側に権利が整備されることで、海外からの使用料還流が見込まれ、ヒット曲の海外展開にとっても追い風となります。

なお、日本がこの権利の導入を半世紀以上にわたって見送ってきた背景には、店舗等の負担に対する配慮があったとされます。今回の改正は、その従来姿勢を転換するものであり、新たな費用負担を生じさせる側面があることから、後述する付帯決議で小規模店舗や文化芸術・スポーツ団体等への配慮が明示的に求められています。

改正前の制度の整理(現行法における著作隣接権と二次使用料)

著作権者・実演家・レコード製作者の三者構造

音楽作品の利用にあたっては、著作権法上、大きく分けて三つの権利者が登場します。第一に、楽曲の歌詞・メロディーを作った作詞家・作曲家などの「著作権者」。第二に、歌唱・演奏を行った歌手やミュージシャンなどの「実演家」。第三に、その音源(マスター音源)を製作したレコード会社などの「レコード製作者」です。実演家とレコード製作者の権利は、著作権そのものではなく「著作隣接権」と総称されます。

旧法における二次使用料の対象(放送・有線放送に限定)

現行法では、商業用レコードを用いた「放送」と「有線放送」については、実演家とレコード製作者に二次使用料を受ける権利が認められています(著作権法第95条第1項、第97条第1項)。テレビ・ラジオで音源が流れた場合に、実演家・レコード製作者が対価を受け取れるのは、この規定があるためです。

しかし、店舗BGMや商業施設での音源再生のような「公の再生」、テレビ・ラジオを受信装置で店内に流すような「公の伝達」については、実演家・レコード製作者には二次使用料を請求する権利が認められていませんでした。著作権者(作詞家・作曲家など)にはJASRAC等の管理団体を通じて使用料が支払われる一方で、同じ音源を生み出した実演家・レコード製作者には何も支払われない、というアンバランスな状況が存在していたわけです。

なぜ店舗での再生・伝達は対象外だったのか

この差は、立法時の権利設計の歴史的経緯によるものです。著作隣接権における二次使用料制度は、もともと「放送局がレコードを放送に使う」という典型場面を念頭に置いて設計されており、店舗での音源再生やBGMサービス、受信装置を介した公の伝達のような利用形態は、制度の対象外として残されていました。配信音源の普及や、BGMサービスの広がりといった近年の利用実態の変化を踏まえれば、こうした「再生・伝達」の場面にも実演家・レコード製作者の権利を拡張すべきだ、という議論が積み重ねられ、今回の改正に至った経緯があります。

改正法による新設規定の内容

改正ポイント①「レコード演奏権」の創設(公の再生)

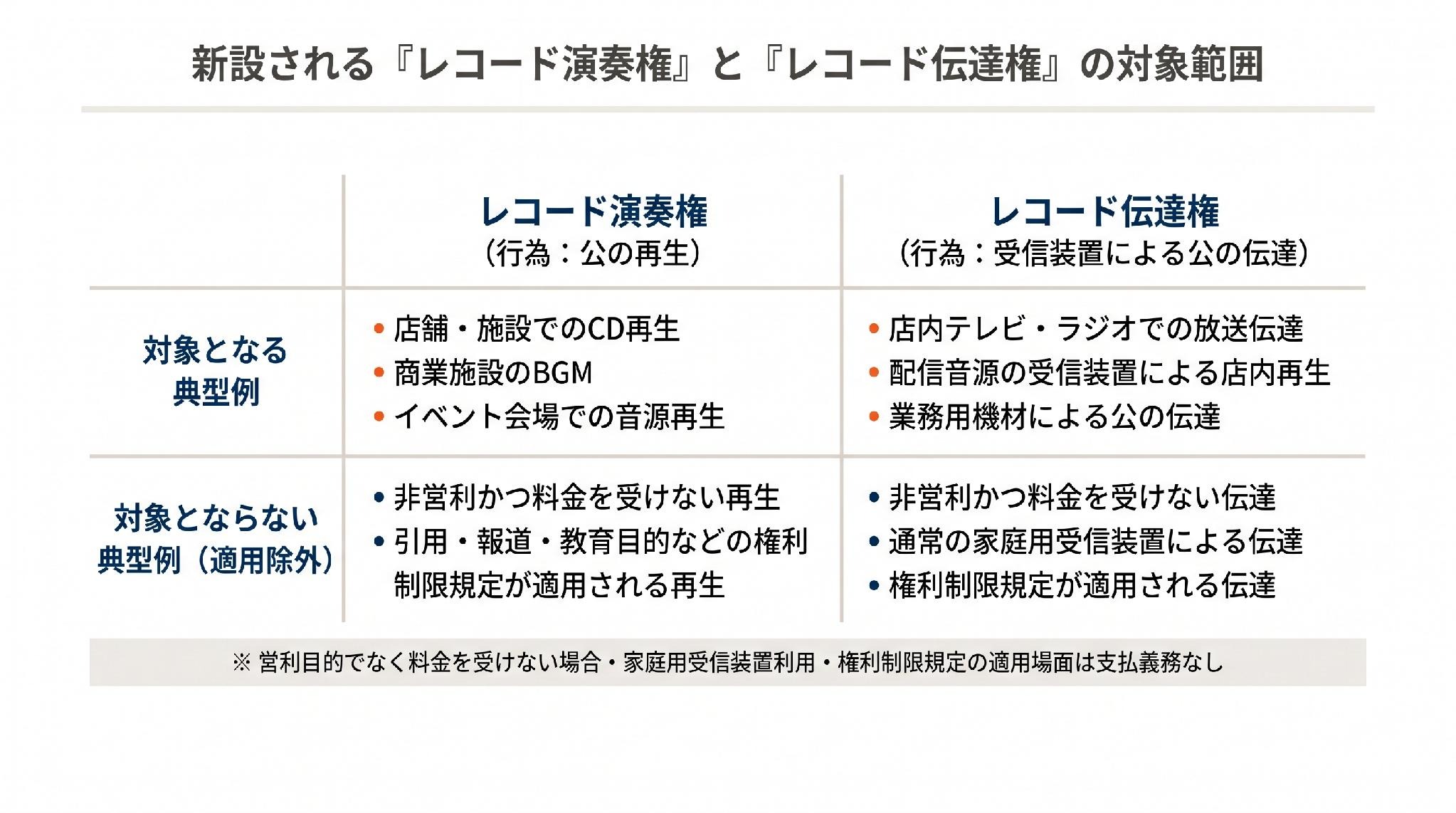

改正法は、実演家について新たに第95条の2を、レコード製作者について新たに第97条の2をそれぞれ設けます。条文上、「実演が録音されている商業用レコードを用いて、その実演を公に再生した者は、当該実演に係る実演家に二次使用料を支払わなければならない」(第95条の2第1項)、また「商業用レコードを用いて、そのレコードに係る音を公に再生した者は、そのレコードに係るレコード製作者に二次使用料を支払わなければならない」(第97条の2第1項)と規定されます。

「公に再生した」という文言は、店舗BGM、商業施設での音源再生、イベント会場でのCD再生など、不特定または多数の者に対して音源を再生する場面を広くカバーします。これまで支払い義務がなかったこれらの場面について、実演家とレコード製作者の双方に対する二次使用料の支払義務が生じます。

改正ポイント②「レコード伝達権」の創設(受信装置による公の伝達)

改正法はさらに、第95条の3と第97条の3を新設し、商業用レコードに録音されている実演および音について、「公衆送信されるものを受信装置を用いて公に伝達した者」に対して、実演家・レコード製作者への二次使用料の支払を義務づけます。

具体的には、店舗内に設置したテレビ・ラジオ・スマートスピーカー等を用いて、放送・有線放送・配信を受信し、その音声を店内に流す場面が想定されます。これまでは「放送」「有線放送」自体には二次使用料が発生していたものの、それを「受信して店内で流す」段階には実演家・レコード製作者向けの権利がありませんでした。改正により、受信装置を介した公の伝達もカバーされることになります。

適用除外(営利を目的としない場合・権利制限規定が適用される場合)

新設される権利には、一定の適用除外が定められています。再生については、①営利を目的とせず、かつ聴衆・観衆から料金を受けずに公に再生した場合と、②著作権法第30条の2から第30条の4まで、第32条第1項(引用)、第41条(時事の事件の報道)、第46条(公開美術品の利用)、第47条の4、第47条の5第1項など、著作隣接権に準用される権利制限規定により公に再生した場合は、二次使用料の支払義務が生じません(第95条の2第2項、第97条の2第2項)。

伝達については、上記①②に加えて、③通常の家庭用受信装置を用いて公に伝達した場合も適用除外とされます(第95条の3第2項、第97条の3第2項)。これは、現行第38条第3項の著作権者向けの規定と並行する規律であり、家庭用テレビ・ラジオを店舗で流すレベルの利用については権利が及ばないことを意味します。ただし「通常の家庭用受信装置」と評価されるかどうかは具体的な機材構成によって判断が分かれ得るため、商業用の業務用機材を用いる場合には対象となり得る点に注意が必要です。

改正ポイント③指定団体制度の創設

改正法は、新たに発生する二次使用料を一括して徴収・分配するため、「指定団体制度」を新設します。実演家・レコード製作者ごとに、国内において実演を業とする者・商業用レコードを製作する者の「相当数を構成員とする団体」で、その同意を得て文化庁長官が指定するものを「指定団体」とし、当該権利の行使はこの指定団体のみが行うことができる、とされています(第95条の2第3項などにおいて準用される第95条第5項相当の規定)。

これは、JASRACが著作権者向けに行ってきた集中処理に類似した制度設計です。多数の実演家・レコード製作者が個別に請求するのではなく、指定団体が一元的に使用料を徴収して権利者に分配することで、利用者側・権利者側の双方の事務負担を軽減し、円滑な制度運用を図る狙いがあります。

二次使用料規程の作成・協議・裁定の流れ

指定団体による規程の作成と公示

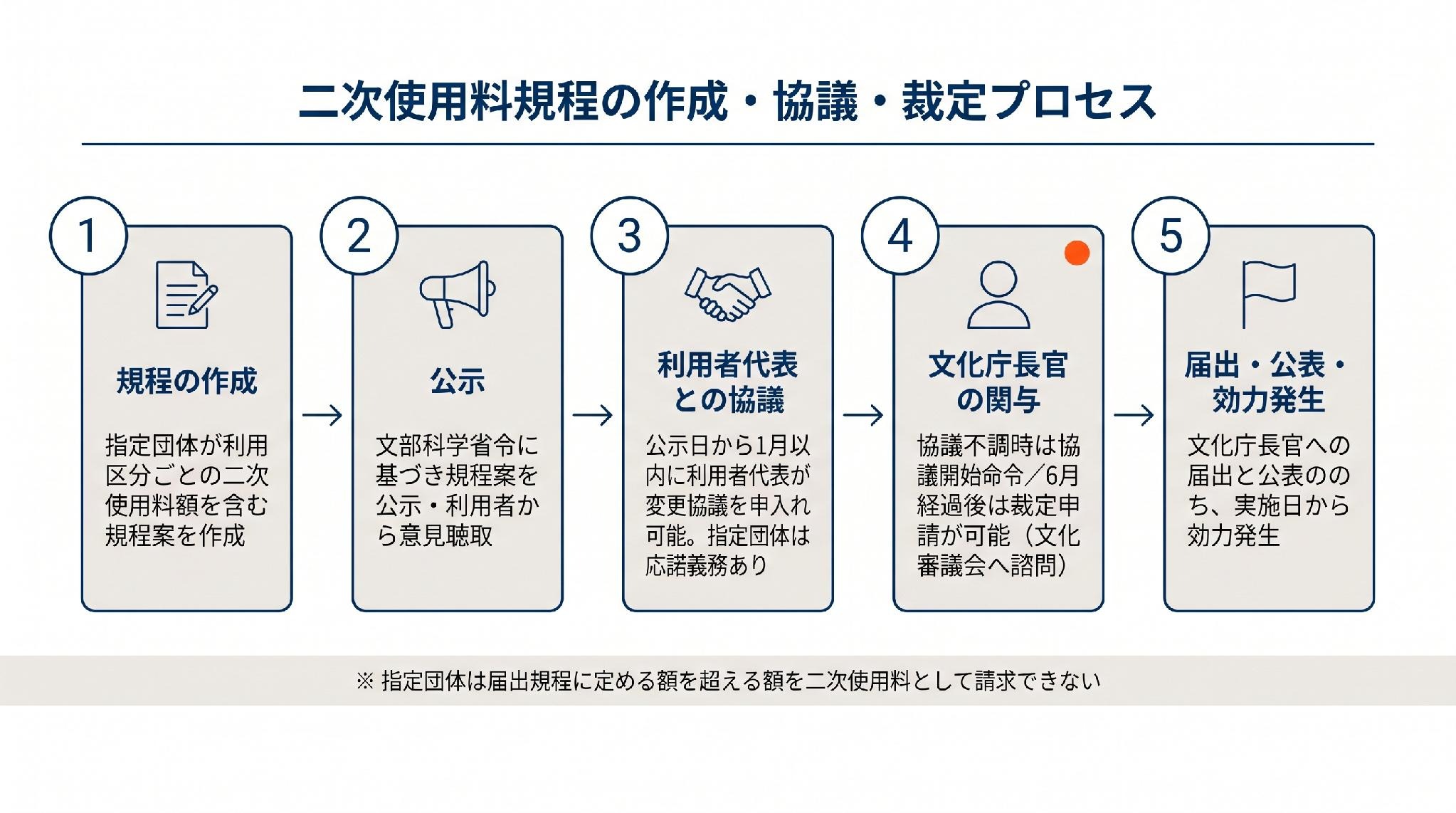

指定団体は、利用区分ごとの二次使用料の額、実施の日、その他文化庁長官が定める事項を記載した「二次使用料規程」を定めなければなりません(第103条の2第1項)。利用区分は、文化庁長官が定める基準に従って設定され、店舗の業態・規模、BGMの利用形態など、利用実態に応じた区分けが想定されます。

指定団体は、規程を定め、または変更しようとするときには、利用者または利用者団体から意見を聴取するよう努めなければならず、文部科学省令で定めるところにより、規程の案を公示しなければなりません(同条第2項・第3項)。

利用者代表との協議手続き

公示の日から1月以内に、利用区分における利用者代表は、指定団体に対して規程案の変更について協議を求めることができ、指定団体はこれに応じなければなりません(第103条の3第1項・第2項)。利用者代表とは、その利用区分において利用者の数・支払い使用料額の割合等から利益を代表すると認められる団体または個人を指します。

協議が不調に終わった場合、または指定団体が協議に応じなかった場合には、利用者代表は文化庁長官に申立てをすることができ、文化庁長官は指定団体に対して協議の開始・再開を命ずることができます(同条第4項)。

文化庁長官による裁定制度

公示の日から起算して6月を経過しても協議が成立しないときは、その当事者は規程案について文化庁長官の裁定を申請することができます(第103条の4第1項)。文化庁長官は、裁定を行う際には文化審議会に諮問しなければならず(同条第2項)、裁定により規程の変更が必要とされた場合、規程案はその裁定に従って変更されます(同条第4項)。

協議が成立し、または裁定があったときは、指定団体は規程をその実施の日までに文化庁長官に届け出るとともに公表しなければなりません(第103条の5第1項)。届出があった規程は、規程上の実施日からその効力を生じ、指定団体は届出規程に定める額を超える額を二次使用料として請求することはできません(同条第3項)。施行後も、利用者代表は届出規程の変更について協議を求めることができ、同様の手続が用意されています(第103条の6)。

改正による実務上の影響

影響を受ける事業者(飲食店・小売店・BGMサービス事業者など)

改正法の影響を直接受けるのは、店舗内で商業用レコードを再生し、または受信装置で公に伝達している事業者です。具体的には、飲食店、カフェ、美容室、小売店、フィットネスクラブ、ホテル、ショッピングモール、ライブハウス、イベント会場、医療機関の待合室など、業種を問わず音楽を流している事業者が想定されます。

これらの事業者にとっては、これまで著作権者向けに支払っていた使用料(典型的にはJASRACへの支払い)に加えて、実演家・レコード製作者向けの二次使用料が新たに発生することになります。BGMサービスを利用している場合は、サービス料金にこれが転嫁されることで間接的に負担が増える可能性があります。

海外展開を行うアーティスト・レコード会社への影響

権利者側にとっては、これまで国内で得られなかった対価が新たに支払われるようになるだけでなく、相互主義に基づく海外からの還流が見込めることが大きなメリットです。すでにレコード演奏・伝達権を導入している142か国との関係で、日本のアーティスト・レコード会社が海外での再生・伝達に対する使用料を受け取れる道が開かれます。とくに国際的な配信プラットフォームの普及により海外での再生機会が拡大している実演家・レコード製作者にとって、この影響は実務上小さくありません。

改正前後で実務がどう変わるか

現行法下では、店舗で音楽CDを流す事業者は、典型的にはJASRAC等への楽曲使用料の支払いのみを行ってきました。JASRACが公表している水準としては、店舗面積500平方メートル以下の店で年間6,000円(税別、JASRAC使用料規程第12節 BGM)とされていますが、改正後はこれに加えて、実演家・レコード製作者向けの二次使用料を、指定団体を通じて支払う仕組みが整います。新たに発生する二次使用料の具体額や徴収方法は、改正法の公布から3年以内の施行日までに、文化庁・指定団体・利用者代表の協議を経て検討されることになります。

利用者から見ると、支払い先や手続きが増えることに伴う事務負担の問題が生じます。これに対しては、指定団体側で利用区分・料金体系を整理し、できる限り簡便な集中処理を実現することが期待されますが、改正法のスキームでは、利用者代表との協議・裁定プロセスを通じて、利用区分や料金水準を実態に即して調整する仕組みが用意されています。

付帯決議で示された小規模店舗・文化芸術団体等への配慮

参院文教科学委員会の付帯決議の位置づけ

改正法案の参議院での審議過程では、参院文教科学委員会において付帯決議が採択されました。付帯決議は、改正法そのものに条文として書き込まれるものではなく、法案審議の際に委員会が政府に対して特に配慮を求める事項を示す決議です。法的拘束力は条文ほど強くないものの、政府・文化庁による政省令・運用指針の策定や、指定団体が定める二次使用料規程の内容に実務上の影響を与えます。

小規模店舗・文化芸術団体・スポーツ団体への負担軽減

付帯決議は、改正法によって新たに生じる二次使用料の負担について、小規模店舗や文化芸術・スポーツ団体等の負担に配慮するよう政府に求めています。具体的には、これらの主体について、支払いの免除や減額、段階的な導入といった負担軽減措置を講じるよう促す内容とされています(報道による要約に基づく整理。決議文の逐語については、参議院公式公開後の確認が望ましいところです)。

この付帯決議は、改正法案の審議過程で、商店街・地域コミュニティ・アマチュア音楽団体・スポーツイベントなど、商業ベースで音楽を活用するというより、地域の文化活動・コミュニティ運営の一環として音源を再生・伝達している主体への影響を懸念する声が積み重なった結果といえます。

実務への波及

付帯決議を受けて、文化庁・指定団体が二次使用料規程を作成する際には、利用区分ごとの料金設定に小規模店舗等への配慮が反映されることが見込まれます。具体的にどの規模・どの業態を「小規模」「文化芸術」「スポーツ」として扱うか、減免や段階導入の対象とするかは、今後の規程作成・利用者代表との協議を通じて具体化されていきます。

事業者としては、自社が単に「店舗で音源を再生している」というだけでなく、地域社会・文化芸術活動・スポーツ活動の一翼を担うような利用実態がある場合には、付帯決議の趣旨を踏まえた減免の対象となり得るかを意識しながら、今後の規程動向を追っていくことが現実的な対応となります。

改正に向けて事業者・関係者がとるべき対応

短期:施行日までに準備すべきこと

2026年6月の改正法成立を受け、施行日は公布日から3年以内の政令で定める日とされており、今後、文化庁による指定団体の指定、利用区分の基準策定、二次使用料規程の作成・協議といったプロセスが順次進められます。料金水準・徴収方法といった具体的な制度設計も、施行日までに整備されます。事業者としては、まずは自社の音楽利用形態を棚卸しし、どの店舗で、どのような機材で、どのような音源を流しているのかを把握しておくことが第一歩です。

あわせて、自社が利用しているBGMサービス事業者や音源提供事業者からの情報提供を待ち、サービス料金・契約内容にどのような変更がアナウンスされるかを注視する必要があります。とくに多店舗展開している事業者は、影響額が大きくなる可能性があるため、早めに音楽利用の整理を進めることが望まれます。

中期:契約・運用フローの見直し

二次使用料規程が公表されると、利用区分・料金水準が明らかになります。この段階で、自社の音楽利用が新規費用の対象になる場合は、BGMサービス契約・店舗運用マニュアル・社内コスト管理フローを見直す必要が生じます。指定団体への支払い窓口がBGMサービス事業者側に集約されるのか、利用者が直接支払うのかは、今後の制度設計と各事業者の対応によって決まるため、契約書のレビューが重要になります。

BGM導入時の契約形態の再確認

BGMサービスを新規導入する場面では、二次使用料の取扱いが契約上どのように整理されているかを確認することが、改正後の実務では一段と重要になります。月額利用料に二次使用料相当額が含まれているのか、別途精算の形になるのか、料金改定条項がどのように設計されているのかといった点が、契約検討時のチェックポイントになります。

なお、本改正は新たな費用負担を伴うものの、その背景には音楽を制作・実演している当事者への適切な対価還元という考え方があります。音楽を商業的に利用する事業者にとっては、コストの増加を単なる負担増として捉えるのではなく、健全な音楽文化の維持・発展に対する貢献という側面も含めて理解しておくと、社内説明や顧客への説明もしやすくなるはずです。

店舗BGMから配信音源まで――レコード演奏・伝達権が音楽利用の現場にもたらす変化

2026年6月に成立した改正著作権法による「レコード演奏・伝達権」の創設は、これまで権利の空白地帯となっていた「公の再生」「公の伝達」の場面に、実演家・レコード製作者の二次使用料請求権という新しいレイヤーを加えるものです。半世紀以上にわたって導入が見送られてきた経緯を踏まえれば、日本の音楽産業政策上の大きな転換点といえます。商業用レコードの店舗BGM利用や、受信装置による配信音源の店内伝達といった日常生活に密接する場面が広く対象に含まれ、音楽を流している事業者にとっては実務的な対応が必要な改正です。

一方で、適用除外規定によって営利を目的としない場面や家庭用受信装置を用いた伝達は対象から外され、指定団体制度・協議・裁定の仕組みによって利用者側にも意見反映の機会が用意されています。さらに、参院文教科学委員会の付帯決議によって小規模店舗・文化芸術団体・スポーツ団体等への減免や段階導入といった負担軽減措置が政府に求められており、利用区分・料金水準の具体化にあたっては実態への配慮が織り込まれることが見込まれます。施行までには公布日から最大3年の準備期間が設けられ、施行日前であっても指定団体の指定や規程作成に向けた準備行為が認められるなど、ソフトランディングを意図した設計です。

事業者にとっての当面の論点は、自社の音楽利用形態を棚卸ししたうえで、文化庁・指定団体からの情報、BGMサービス事業者からのアナウンスを注視することにあります。多店舗展開や大規模なイベントでの音楽利用がある事業者ほど、影響額や運用への波及が大きくなる可能性があるため、契約・運用フローの見直しを視野に入れた検討が有益です。本改正の内容や自社における具体的な影響について整理が必要な場合には、改正法の最新の動向をフォローしつつ、弁護士等の専門家に相談してみることをお勧めします。

※なお、本記事は2026年6月時点の情報に基づく一般的な情報提供を目的としており、個別の法的アドバイスではありません。最終的な施行日・指定団体・料金水準・小規模店舗等への減免の具体的範囲などは、今後の政省令・指定団体規程および利用者代表との協議・文化庁長官の裁定を通じて確定されるため、その動向にご留意ください。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。