会社経営にとって、運転資金調達のために金融機関から融資を得ることは、不可欠です。

これに対して、金融機関としては、融資金の確実な回収のために、法人所有不動産への抵当権設定、動産の譲渡担保権や質権の設定のみならず、経営者に対して個人保証を求めることも多いです。

このような個人保証が付された場合、経営者は大きな責任を負うこととなり、積極的な事業展開などが阻害される要因となっています。

そこで、経営者の個人保証を避ける手段として作成された、経営者保証ガイドラインについて詳しく説明します。

経営者保証ガイドラインとは

経営者保証ガイドラインの概要

経営者保証ガイドラインとは、中小企業が金融機関などから融資を受ける際に要求されてきた経営者個人による保証契約(経営者保証)に関する指針をいいます。

主に、①経営者保証を求めずに融資を行うべき場合の整理、②経営者保証を求める場合における、契約内容の合理性、透明性の要求、③事業承継の場面、④保証債務履行場面における保証債務の整理を公正かつ迅速に行うための指針などが示されています。

一般社団法人全国銀行協会|「経営者保証に関するガイドライン」とは

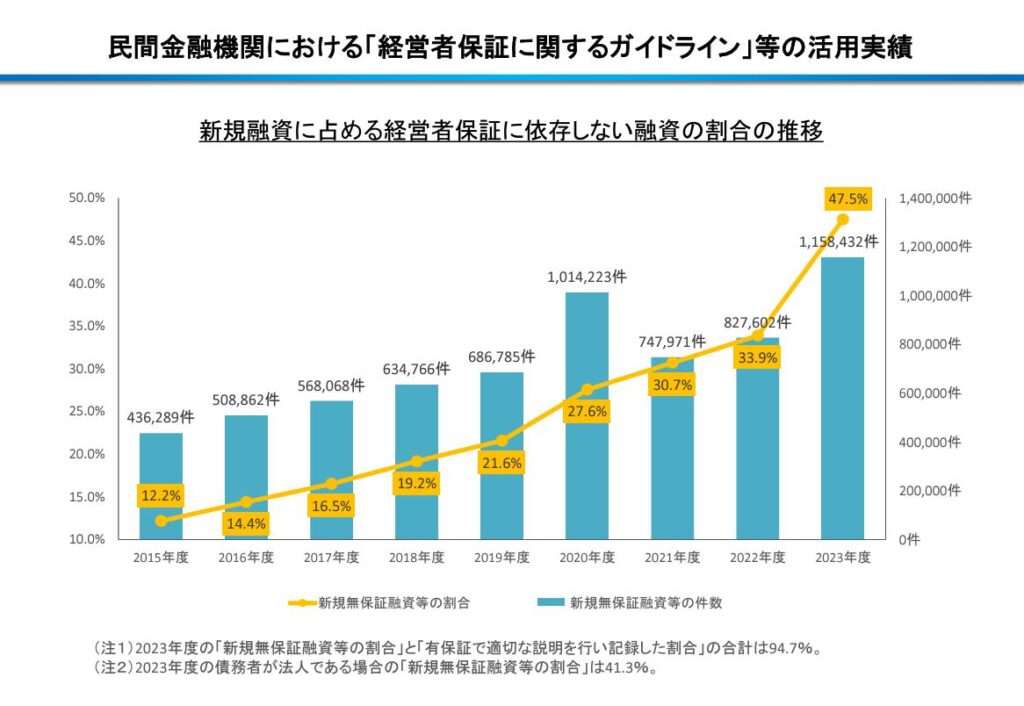

経営者保証ガイドラインは、2013年12月に商工会議所と全国銀行協会が共同して設置した、経営者保証に関するガイドライン研究会により作成され、2014年2月1日から適用されている中小企業及び金融機関共通の自主的ルールです。

自主的ルールのため、法的拘束力はありません。

しかし、中小企業への融資の際には、経営者保証ガイドラインを自発的に尊重され遵守されることが期待されており、実際に民間金融機関の多くが、経営者保証ガイドラインに従った融資を行っています。

経営者保証ガイドライン制定の背景

中小企業が事業資金を得るために融資を依頼する場合、金融機関としては、債権の回収を図るために、中小企業の経営者に対して、融資額について個人保証を要求することが通常でした。

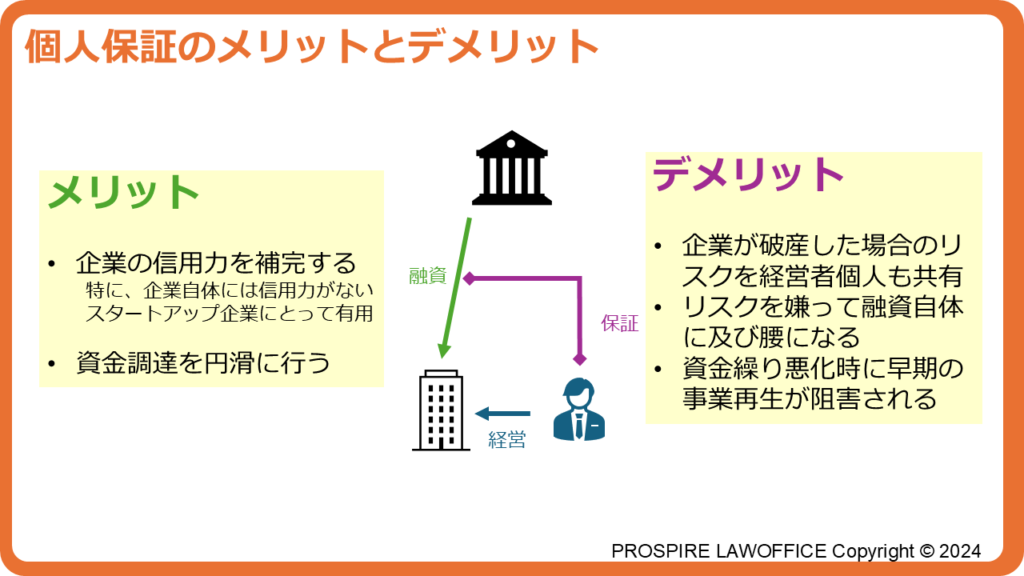

このように、経営者保証には、企業の信用を補完し、中小企業の資金調達を円滑に行うというメリットがあります。

しかし、その後企業の資金繰りが悪化し、破産を余儀なくされた場合、経営者は経営者保証契約を締結して得た融資額について、個人で返済する義務を負うこととなります。企業活動のための融資は巨額であり個人でこれを返済することはおよそ不可能です。

そのため、企業が破産した場合には、経営者も共に破産せざるを得ないという状況となっていました。

このような状況では、経営者個人が破産することを恐れ、積極的な事業活動を展開することがはばかられ、資金繰りが悪化してきた際の早期の事業再生が阻害されるといったデメリットが生じます。

そのため、経営者保証は、企業の活力を阻害するとして、問題視されるようになりました。

経営者保証ガイドライン制定の目的

そこで、経営者保証ガイドラインは、上記のような経営者保証保証の問題点を解消し、金融機関と企業の継続的かつ良好な信頼関係の構築、強化、および中小企業の取り組み意欲の増進を図ることを目的としています。

| 経営者保証ガイドラインの概要 | 経営者保証に関する金融機関と経営者の関係を定めたもの |

| 経営者保証ガイドラインの目的 | 金融機関と企業の継続的かつ良好な信頼関係の構築、強化、および中小企業の取り組み意欲の増進を図ること |

| 法的拘束力 | なし |

対象となる保証

経営者保証ガイドラインの対象となる保証は、以下の要件をすべて満たす保証契約です。

- 融資を受ける者が中小企業であること

- 保証人が個人であり、かつ融資を受ける中小企業の経営者、実質的な経営権を有している者、経営者とともに事業に従事する配偶者、事業承継予定者のいずれかであること

- 融資を受けた中小企業及び保証人となる経営者の双方が弁済について誠実であり、融資者の請求に応じ、それぞれの財産状況などについて適時適切に開示していること

- 主たる債務者及び保証人が反社会的勢力でなく、そのおそれもないこと

活用できる場面

経営者ガイドラインを活用することのできる場面は、以下の4つの場面です。

- 新たな融資を受ける場面

- 既存の融資に関する経営者保証の見直しを要求する場面

- 事業を承継する場面

- 企業の債務整理が行われ、経営者保証債務の履行を請求される場面

新たに融資を受ける場面

金融機関に対して求められる対応

経営者保証ガイドラインによると、中小企業が新たに融資を受ける場合、経営者保証に依存しない融資の一層の促進のために、金融機関に対して次のような対応を求めています。

対応1:経営者保証の機能の代替手法のメニューを充実させること

経営者保証の代替手法となりうると考えられているメニューの例として、経営者保証ガイドラインには、以下のようなものが例示されています。

- 停止条件又は解除条件付保証契約

- 流動資産担保融資(Asset Based Lending)

- 金利の一定の上乗せ

このうち、停止条件付保証契約とは、一定の条件が実現しない限り保証債務の効力が発生しないと保証契約をいい、解除条件付保証契約とは、一定の条件を実現した場合に保証債務の効力が消滅する契約をいいます。

例えば、「企業の資産状況の提出義務を怠ったこと」を停止条件とする経営者保証契約を締結した場合、主たる債務者が上記義務を怠った場合に、経営者が保証債務の履行義務を負うこととなります。

また、流動資産担保融資(Asset Based Lending)とは、中小企業者が保有している在庫や売掛債権を担保として金融機関が融資を行う際、信用保証協会が債務保証を行うことをいいます。

対応2:法人個人間の一体性の解消等がある場合の特別の配慮

中小企業において以下のような要件が将来的に充足すると見込まれる場合には、経営者保証を求めない融資の検討や上記代替的な融資手段の活用の検討が求められています。

- 法人と経営者個人の資産・経理が明確に分離されている。

- 法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない。

- 法人のみの資産・収益力で借入返済が可能と判断し得る。

- 法人から適時適切に財務情報等が提供されている。

- 経営者等から十分な物的担保の提供がある。

以上から、中小企業が新たに融資を行う場合には、経営者保証ガイドラインに基づく融資の申出を金融機関に行い、経営者保証なく融資を受けることの交渉を行うことができます。

また、金融機関が融資を行うために経営者保証を要求することがやむを得ないと判断しても、その判断に至った過程について、丁寧かつ具体的な説明を求めることができます。

さらに、保証債務の額についても、融資額全額にするのではなく、企業の取り組み意欲を阻害しないような適切な額に留めることを交渉により求めることができます。

| 新規融資において交渉できる内容 | ①経営者保証なしでの融資契約の締結 ②経営者保証の代わりとなる担保の提供 ③経営者保証における保証額の範囲 |

対応を求めるための条件

従前より、経営者保証は、主たる債務者たる中小企業の信用を高めるという役割を果たすものでありました。

そこで、経営者保証なく融資を求めるためには、これに代わる信用力を担保するための取り組みが必要となります。

経営者保証ガイドラインでは、中小企業自体、及び経営者に次の対応に努めることを求めています。

条件1:法人と経営者との関係の明確な区分・分離

法人と経営者との間において、業務、経理、資産所有等が明確に区別されない場合、融資者としては、中小企業に属する財産の範囲を把握することができません。

そこで、両者を明確に区分・分離し、法人の責任財産を明確にすることで、法人の信用力を高めることが求められます。

経営者ガイドラインでは、法人と経営者の間の役員報酬・賞与、配当、オーナーへの貸付等の資金のやり取りを、社会通念上適切な範囲を超えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努めることが求められています。

また、このような整備、運用の状況について、公認会計士、税理士などの専門家による検証を行い、融資者に開示することが望ましいとされています。

条件2:財務基盤の強化

経営者保証に代わる信用力の担保として、中小企業は、財務状況、経営成績の改善を通じた返済機能の向上などを図ることが求められます。

具体的には、十分なキャッシュフローの確保、一定の利益の貯蓄などにより、返済能力が十分であることを示すことが望まれます。

条件3:財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

上記に加えて、さらなる信用力の担保として、中小企業は、その事業計画、業績見通し、その進捗状況など、経営や財務状況に関する融資者の情報開示の要請に対して、正確かつ丁寧に信頼性の高い情報を開示・説明することが求められます。

また、財産状況について、公認会計士、税理士などの専門家による検証を行い、客観的な評価を得ることが、透明性の確保につながります。

さらに、事業計画や業績の見通しについて変更が生じた場合、自ら融資者に報告するなど、自発的な行動をとることで、信用力の向上を図ることが求められます。

既存の融資に関する経営者保証の見直しを要求する場面

金融機関に対して求められる対応

中小企業の経営者は、すでに企業が経営者保証付き融資を受けている場合、経営者保証ガイドラインに基づき、保証契約の解除、あるいは、内容の変更を申し出ることができます。

金融機関等の債権者は、経営者からの申出に応じて、経営者保証の解除等を検討し、あるいは、経営者保証の機能を代替する融資手法を活用した保証金額の変更等の、経営者保証の内容の変更を検討を行うことが求められます。

対応を求めるための条件

既存の融資に関する経営者保証の見直しを要求するためには、経営者保証により担保されていた信用性を補完するような事情が必要となります。

そこで、中小企業及び経営者としては、新たに融資を受ける場面と同様に次のような対応が求められます。

- 法人と経営者との関係の明確な区分・分離

- 財務基盤の強化

- 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

事業を承継する場面

金融機関に対して求められる対応

従前より、経営者保証は、事業承継の場面において、その内容を後継者に引き継ぐとされていたことから、後継者候補とされていた者が、過度な負担を嫌い、承継を拒否するというケースが一定程度あると指摘されていました。

そこで、経営者保証ガイドラインでは、経営者保証が事業承継を阻害しないように、金融機関等の債権者に対して、次のような対応を求めています。

- 原則として、前経営者、後継者の双方から二重に保証を求めないこと

- 後継者に対して経営者保証を求める場合には、前経営者との間の経営者保証契約を当然に引き継がせるのではなく、必要な情報の開示し、保証契約の必要性を再度検討すること

- 前経営者との保証契約の適切な見直しを検討すること

以上から、事業承継の場面において、前経営者及び後継者は、いずれも従前までの前経営者の経営者保証について、経営者保証ガイドラインに従い、解除や内容の変更を申し出ることができます。

対応を求めるための条件

事業を承継する場面において、後継者が経営者保証なしに融資を受けようとする場合には、他の場面と同様に、経営者保証に変わる信用性担保が必要となります。

そのため、他の場面と同様に以下の対応が求められます。

- 法人と経営者との関係の明確な区分・分離

- 財務基盤の強化

- 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

また、後継者は、融資者の情報開示の要請に対して適示適切に対応し、経営者の交代により経営方針、経営計画などに変更が生じる場合には、誠実かつ丁寧に説明することが求められます。

企業の債務整理が行われ、経営者保証債務の履行を請求される場面

現在、中小企業が倒産する場合に、経営者保証をしている経営者もまた個人破産となるケースが多いです。

このような状況が、経営者の事業再生の早期決断を大きく阻害しているとされています。

そこで、経営者保証債務を履行する場面において、経営者は、個人破産を回避する措置として、経営者保証ガイドラインに基づいて、以下の態様による保証債務の整理を申し出ることができる場合があります。

保証債務の一時停止、返済猶予

経営者は、以下の要件をすべて充足する場合、融資者に対して、保証債務の返済について、一時停止や返済猶予を求めることができます。

- 原則として、一時停止等の要請が、主たる債務者、保証人、支援専門家が連名した書面によるものであること

- 要請が、対象債権者(中小企業に対する金融債権を有する金融機関等であって、現に経営者に対して保証債権を有するもの、または将来これを有する可能性のあるもの)に対して同時に行われていること

- 保証債務の整理の申立ての前から、企業及び経営者が債務の弁済について誠実に対応し、対象債権者との間で良好な取引関係が構築されてきたと融資者に判断される可能性があること

中小企業の債務整理後の経営参画の可能性

中小企業の債務整理について、中小企業活性化協議会による再生支援スキームなど、中立かつ公正な第三者が関与する準則型私的整理手続を利用するときで、経営者保証整理もこれと一体として整理を行う場合、経営者の経営責任について、対象債権者は一律かつ形式的に経営者の交替を求めないこととされています。

経営者としては、引き続き経営に携わることをに一定の経済合理性が認められる場合、中小企業の債務整理後も経営に参画することができます。

一定の経済合理性が認められるか否かは以下の観点から判断されます。

- 中小企業が債務の返済に窮するようになった原因、そのような原因について経営者にどれほど責任があるか

- 経営者及び後継予定者の経営資質、信頼性

- 経営者の交代が中小企業の事業の再生計画等に与える影響

- 準則型私的整理手続における対象債権者による金融支援の有無、内容

資産の一部を手元に残せる可能性

経営者保証ガイドラインでは、経営者個人の破産を避けるために、保証債務の履行について、履行責任の対象となる責任財産の範囲を一定程度限定することを定めています。

そのため、経営者は、資産の全てを保証債務の履行のために処分するのではなく、債務額に満たない場合であっても、一定の範囲において自己の財産を残すことが可能となる場合があります。

対象となる財産は、以下の通りです。

- 99万円相当の金銭(破産法34条3項1号)、および生活必需品など民事執行法上差押えが禁止されている財産(民事執行法131条各号)

- 一定期間の生計費に相当する額(約33万円ほど)

- 華美でない自宅

上記のような責任財産の限定を認めるか否かの判断は、以下の事由を考慮して行われます。

- 保証人の保証履行能力や保証債務の従前の履行状況

- 主たる債務が不履行に至った経緯等に対する経営者たる保証人の帰責性

- 経営者たる保証人の経営資質、信頼性

- 経営者たる保証人が主たる債務者の事業再生、事業清算に着手した時期等が 事業の再生計画等に与える影響

破産法第三十四条(破産財団の範囲)

1 破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

2 (略)

3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。一 民事執行法(昭和五十四年法律第四号)第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

二 差し押さえることができない財産(民事執行法第百三十一条第三号に規定する金銭を除く。)。ただし、同法第百三十二条第一項(同法第百九十二条において準用する場合を含む。)の規定により差押えが許されたもの及び破産手続開始後に差し押さえることができるようになったものは、この限りでない。(略)

破産法(平成十六年法律第七十五号)

民事執行法第百三十一条(差押禁止動産)

民事執行法(昭和五十四年法律第四号)

次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

経営者保証ガイドラインに基づく保証債務の整理を利用する要件

経営者保証ガイドラインに基づく保証債務の整理を申し出るためには、以下のすべての要件を満たす必要があります。

- 経営者保証ガイドラインの対象となる保証契約であること

- 融資を受けた中小企業が、法的債務整理手続(破産、民事再生、会社更生、特別清算)または、準則型私的整理手続の申立て、同手続の係属、もしくは終結していること

- 中小企業の資産、債務、及び経営者の資産、保証債務を考慮し、主たる債務及び保証債務の破産手続による配当よりも多くの回収を得られる見込みがあるなど、対象債権者にとっても経済的な合理性が期待できること

- 経営者に免責不許可事由(破産法252条1項)が生じておらず、またそのおそれもないこと

中小企業の経営者に求められること

最後に、経営者保証ガイドラインを利用するために、中小企業の経営者に求められることをまとめます。

中小企業の財産と経営者の財産を明確に分離する

経営者保証ガイドラインを利用するためには、会社の財務状態について透明性の確保が不可欠です。

そのため、会社で用いている不動産の名義を会社名義にする、経営者個人の消費について法人の経費として計上しない、法人が経営者に対して扶養な貸付を行わないなど、会社の財務状態の透明性確保に必要な措置を講じ、財産の明確な分離を行う必要があります。

金融機関に対して適切な情報開示を行うなどの誠実な対応を心がける

会社の信用力を高めるためには、金融機関に対する誠実な対応が重要です。

自主的な情報開示や、請求に応じた適示の情報開示など、金融機関と信頼関係構築のために必要な対応に努めましょう。

専門家による意見を聞く機会を設ける

第三者である専門家の意見を聞き、これを取り入れることは、会社の信用性を高めることに有用です。

融資を申し込む際に提出する書類について、弁護士、公認会計士、税理士などの専門家の確認を受ける、日ごろから財務状況について専門家のチェックを受けるなど、専門家を積極的に活用することが考えられます。

まとめ

経営者保証ガイドラインは、経営者の個人破産を防ぎ、積極的な会社経営を行うために定められたものです。

経営者としては、過度の責任を負わないように経営者保証ガイドラインを積極的に活用し、資金調達を行うことが期待されます。

不明点がある場合や、交渉などが必要な場合には、弁護士に相談することをお勧めします。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。