シード期のスタートアップが資金調達を行う場面では、株価(バリュエーション)の確定を将来に持ち越せる「コンバーチブル投資」 が広く使われています。日本のスタートアップ実務で代表的な選択肢がJ-KISS型新株予約権とSAFE(Simple Agreement for Future Equity)の2つです。

両者は「将来の株式発行時点まで企業価値の評価を保留する」という目的では共通していますが、法的構造・登記の要否・株主名簿への計上の有無など、実務上の取扱いには無視できない違いがあります。「J-KISS SAFE 違い」で検索される背景には、この2つの手法をどう使い分ければよいか分からないという創業者・投資家双方の悩みがあります。

本記事では、J-KISSとSAFEそれぞれの仕組みを整理したうえで、主要な条件項目・実務上の判断軸・落とし穴までを2026年6月時点の制度を前提に解説します。

J-KISSとSAFEの位置づけ — シード期コンバーチブル投資手法の全体像

コンバーチブル投資とは何か

コンバーチブル投資とは、投資時点では企業価値(バリュエーション)を確定させず、次のラウンド(典型的にはシリーズA)の株式発行時に、一定の条件で株式へ転換させる設計を採る投資手法の総称です。シード期は事業仮説の検証段階にあり、株価を合理的に算定することが難しいため、価格交渉を将来に持ち越す手段としてグローバルに普及しました。

J-KISSとSAFEはいずれもこの系譜に位置するもので、シリコンバレー発祥のSAFEを参照しつつ、日本の会社法の枠組みに適合させたものがJ-KISSです。両者ともシード期の「クイックな調達」を実現する目的は共通しますが、法的に何を発行・締結しているのかという点で大きく異なります。

資金調達自体についての一般論については以下の法律記事でも詳しく解説しています。

また、デット型投資、エクイティ型投資については以下の法律記事でも詳しく解説をしています。

日本で広く使われているJ-KISSとSAFEの登場経緯

J-KISSは2016年にCoral Capital(当時500 Startups Japan)が公開したオープンソースの投資契約ひな型に由来し、現在は同社の後継組織を中心にメンテナンスされています。日本のスタートアップ実務ではシード期の標準的な調達手段の1つとして広く利用されており、ひな型がオープンに公開されているため、創業者・投資家双方が学習しやすい点が強みです。

SAFEは2013年に米国Y Combinatorが導入した枠組みで、英語圏では事実上の業界標準になっています。日本でも、海外投資家からの資金調達や、英文準拠で契約を整えたいクロスボーダー案件で採用されるケースが見られます。日本法準拠で運用する場合は、日本の会社法・税法に合わせた条項追加・修正が必要となる点に注意が必要です。

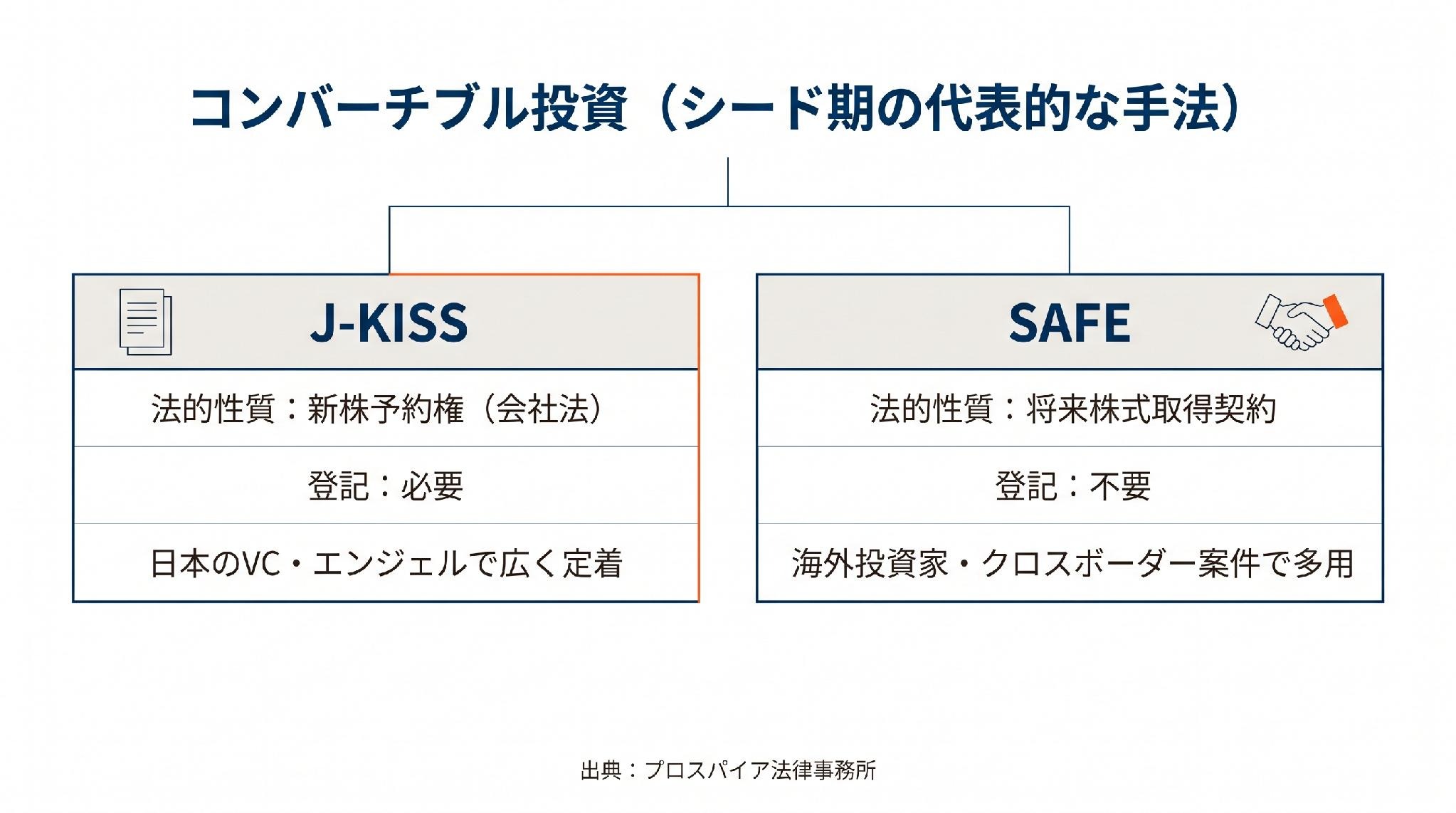

J-KISS型新株予約権の仕組み

「新株予約権」としての法的構造

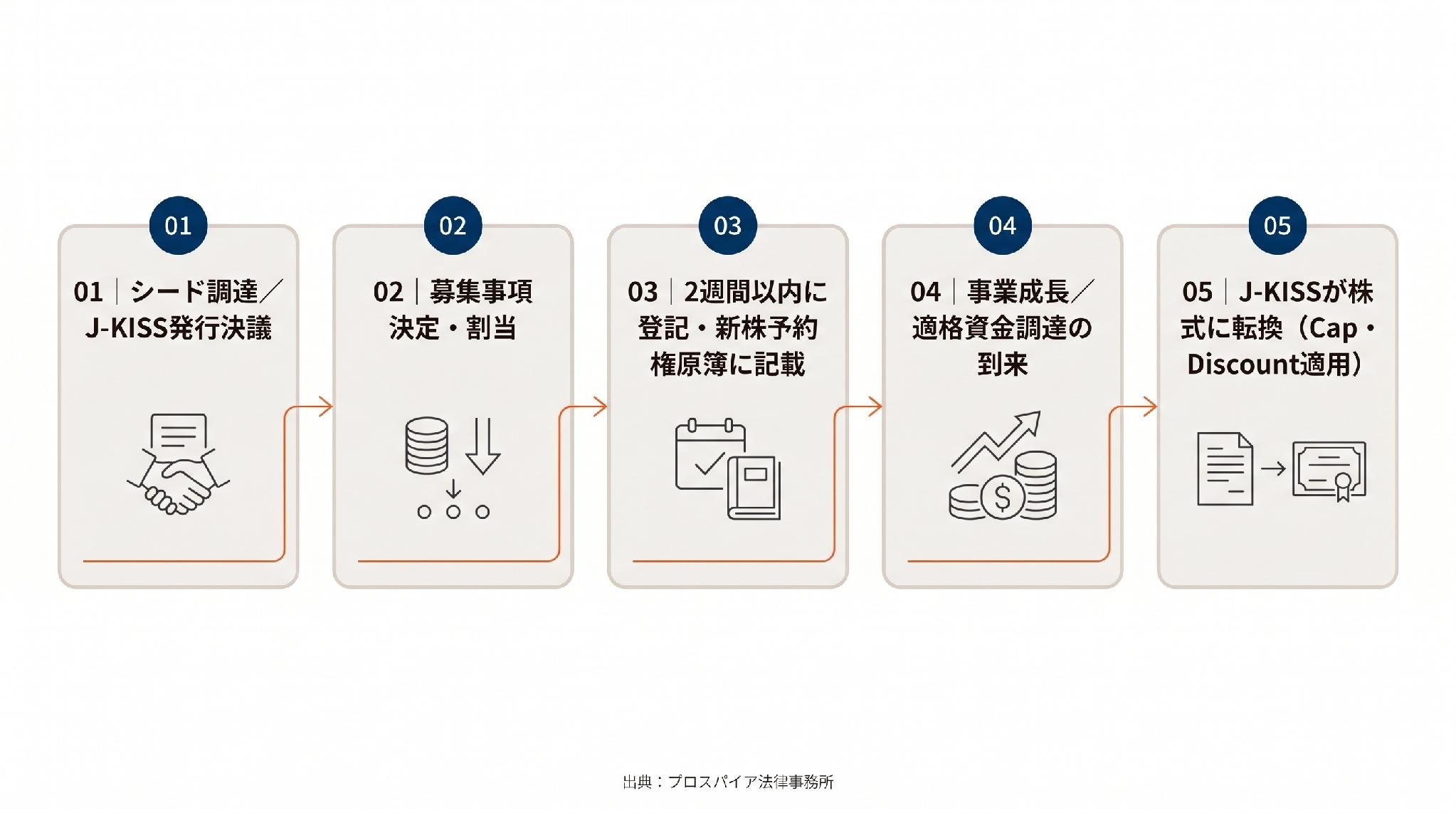

J-KISSは、その名前のとおり会社法上の「新株予約権」として発行されます。会社法第236条以下に定める新株予約権の枠組みを用い、定められた条件(後述するvaluation capやdiscount、転換イベントの発生など)が満たされたときに、新株予約権者が予約権を行使して株式を取得する設計です。

新株予約権である以上、発行には取締役会決議または株主総会決議(普通株式と異なる種類で発行する場合は種類株主総会決議も必要となる場合あり)、登記、新株予約権原簿への記載といった会社法上の手続が一通り必要になります。条件が「将来の事象に依存する」とはいえ、発行時点で具体的な権利として確定するため、株主名簿(正確には新株予約権原簿)に記載され、登記簿にも反映されます。

主な条件項目(valuation cap、discount、転換イベント)

J-KISSでは、転換時の株価を決めるための主要な条件として、以下が用意されているのが標準です。

- Valuation Cap(バリュエーション・キャップ):転換時に適用する株価の上限。シリーズAで会社の評価額が大きく伸びても、シード投資家は「Capを基準とした株価」で転換できるため、初期投資家のアップサイドを確保する仕組みです。

- Discount(ディスカウント):シリーズAで設定された1株あたり価格に対して、一定割合(例:20%)の割引価格で転換できる権利。

- 転換イベント(適格資金調達):J-KISSが株式に転換する契機。シリーズAなど一定額以上のエクイティ調達、M&A、上場などが典型的に列挙されます。

これらの条件は、J-KISSのひな型に従えば概ね定型化されていますが、実際の交渉ではCap・Discountの数値水準と、転換イベントの定義に交渉余地が残ります。

発行手続と登記

新株予約権である以上、発行決議・募集事項の決定・割当て・登記という会社法上のプロセスを踏みます。登記は発行から2週間以内に行う必要があり、登記事項証明書(登記簿)に新株予約権の概要が記載されます。実務上は司法書士に依頼して登記手続を進めることが一般的です。

登記が必要であるということは、発行内容が公開情報になるという意味でもあります。後続のVCがDDの一環で登記簿を確認したとき、J-KISSの存在と概要は把握される前提となります。

SAFEの仕組み

「将来株式取得契約」としての法的性質

SAFEは、新株予約権ではなく「将来株式を取得する契約」という位置づけで設計されています。米国版のSAFEは、株式でも負債でも新株予約権でもない、独自の契約類型として運用されることが想定されています。

日本においてSAFEを日本法準拠で運用しようとする場合、その法的性質は契約解釈の問題になります。実務上は「停止条件付の株式引受契約」または「予約完結権類似の契約」として整理されることが多いものの、日本の会社法には「SAFE」という名称の制度は存在しません。そのため、契約書の文言設計と税務上の整理を、案件ごとに丁寧に行う必要があります。

主な条件項目(valuation cap、discount、MFN)

SAFEもJ-KISSと同様にValuation CapとDiscountを核とする設計ですが、米国版SAFEではこれに加えて MFN(Most Favored Nation:最恵国待遇条項)が頻繁に登場します。MFNは、後続のSAFE投資家にとってより有利な条件が設定された場合、過去のSAFE投資家もその条件に乗り換える権利を持つ、という調整条項です。

SAFEには「Pre-Money SAFE」と「Post-Money SAFE」のバリエーションがあり、2018年以降はPost-Money SAFE(バリュエーションを次回ラウンド後の希薄化を考慮して計算する設計)が米国の標準になっています。これらの違いを理解しないままJ-KISSと並べて検討すると創業者の希薄化(dilution)の計算結果が想定と大きくずれるリスクがあります。

発行手続と登記の有無

SAFEは新株予約権ではなく契約上の権利であるため、発行時点で会社法上の登記は不要です。これは、登記コスト・期間を抑えたい場合のメリットですが、裏返すと 第三者から見たときに「会社にSAFEがどれだけ存在するか」が登記簿だけでは把握できないということでもあります。

そのため、後続のVC等が会社のキャップテーブル(株主構成)を正確に把握するには、会社からの開示資料に依存します。実務的には、SAFEの存在は投資契約締結時のDDで網羅的にチェックされる対象です。

J-KISSとSAFEの主要な違い

両手法の差異を1つの表に整理すると下記のとおりです。

| 比較項目 | J-KISS | SAFE(日本法準拠で運用する場合の典型) |

|---|---|---|

| 法的性質 | 会社法上の新株予約権 | 将来株式取得契約(停止条件付の引受契約類似) |

| 主たる根拠 | 会社法第236条以下 | 当事者間の契約(明文の根拠法令なし) |

| 登記 | 必要(発行後2週間以内) | 不要 |

| 株主名簿への計上 | 新株予約権原簿に記載 | 計上なし(株主間契約等で管理) |

| 主要条件項目 | Valuation Cap、Discount、転換イベント | Valuation Cap、Discount、MFN、転換イベント |

| 税務上の論点 | 新株予約権としての評価・取得時の課税 | 契約の法的性質に応じた個別判断 |

| 投資家側の好み | 日本国内VC・エンジェルで定着 | 海外投資家・クロスボーダー案件で多用 |

| ひな型の入手性 | Coral Capital等が公開 | Y Combinatorが公開(英文・米国法準拠) |

法的性質の違いがもたらす実務上のインパクト

最も重要なのは「新株予約権か契約上の権利か」 という入口の違いです。新株予約権であるJ-KISSは、発行・登記・株主名簿への記載といった会社法上の枠組みに乗るため、手続コストはかかるが、権利義務関係が制度的に明確です。

一方、SAFEは契約上の権利であるため、手続は軽いものの、いざ転換するとき・紛争が発生したときの解釈論を契約書の精緻さに依存することになります。条文の数を絞ったシンプルな書面で済ませると、転換イベントの定義や希薄化の計算方法をめぐる解釈リスクが残りやすい構造です。

登記・株主名簿への計上の有無が後続調達に与える影響

J-KISSが登記される一方でSAFEは登記されないため、後続ラウンドのDDで「キャップテーブル全体を把握する難易度」が変わります。SAFEで複数の投資家から少額ずつ調達している場合、その全容を開示資料で正確に管理する責任が会社側に強く課されます。

税務上の取扱いに関する留意点

新株予約権としてのJ-KISSは、課税関係について比較的整理が進んでいる一方、SAFEを日本法準拠で運用する場合はその契約の法的性質をどう整理するかによって税務上の取扱いも変動します。特に発行会社側・投資家側双方の課税関係(取得時、転換時、解約時など)を事前に税務専門家とも確認したうえで進めることが望ましい領域です。

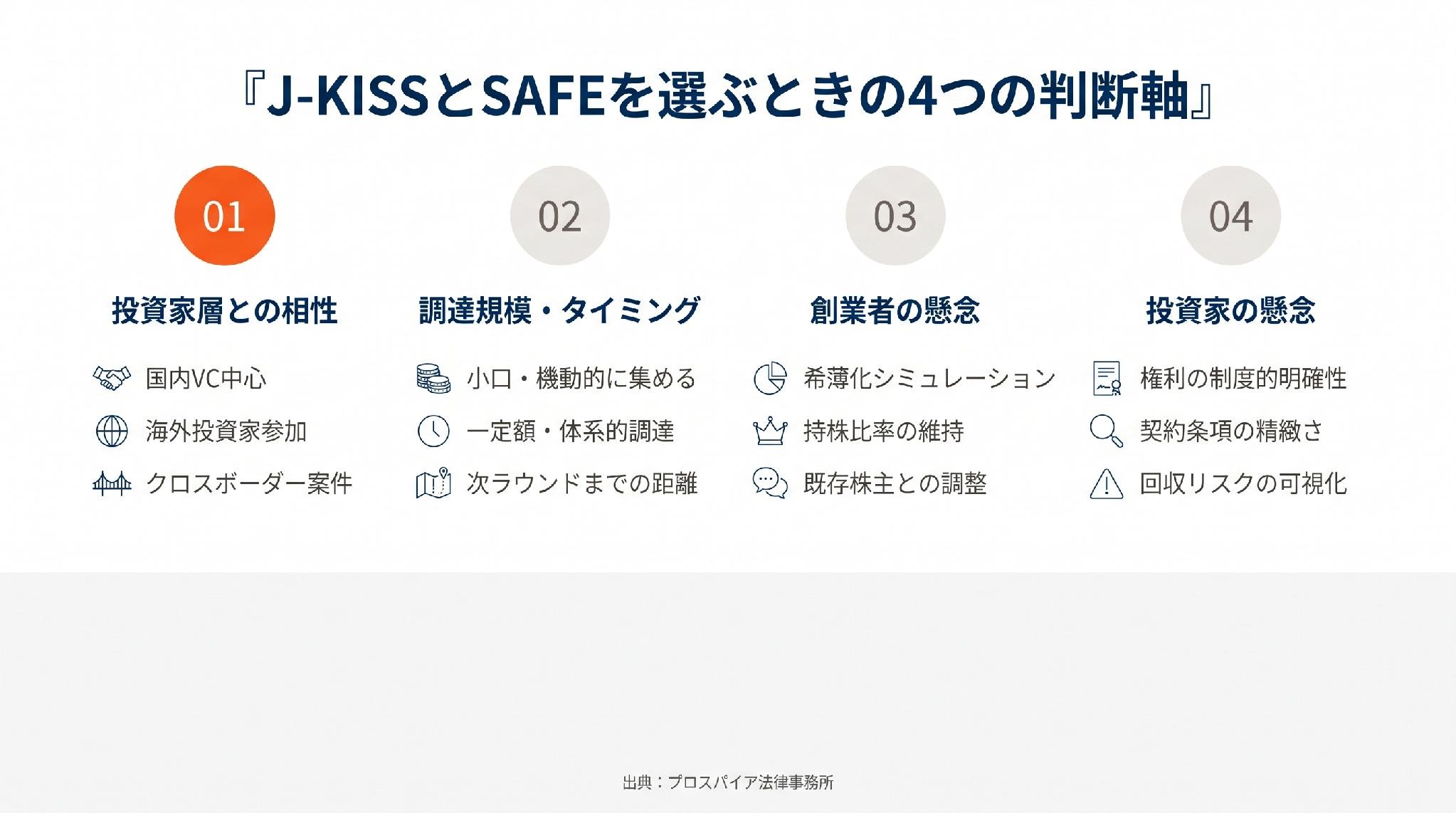

日本のスタートアップ実務で使い分ける判断軸

投資家層との関係(国内VC・エンジェル vs 海外投資家)

国内のシードVCやエンジェル投資家が中心の場合、J-KISSの方が話が早く進むことが多いのが実情です。ひな型が日本語で公開されており、過去の投資実績も豊富なため、両当事者が条件交渉に集中しやすい環境が整っています。

一方、海外投資家、特にシリコンバレー系のシード投資家が参加するラウンドでは、SAFEを提示される場面が増えます。この場合、日本法準拠とするか英米法準拠とするか、紛争解決地をどこに置くかといった国際私法上の論点が出てきます。

投資ラウンドの規模・タイミング

調達額が比較的小さく、複数の投資家から同種の条件で機動的に集めたい場合、SAFEは登記不要のため手続コストが軽いという利点があります。逆に、ラウンド全体で一定額以上を調達し、後続ラウンドに向けてキャップテーブルを綺麗に管理したい場合は、登記により権利関係が明確になるJ-KISSが扱いやすいといえます。

創業者側の懸念事項

創業者から見たとき、注意すべきは転換時の希薄化(dilution)の計算結果です。J-KISSとSAFEでは、Valuation Capの定義、Pre-Money/Post-Moneyの違い、Discountとの組み合わせ方によって、シリーズA時点での持株比率に小さくない差が出ます。「同じCap・同じDiscount」と見えても、実際の希薄化が違うことは珍しくありません。

そのため、調達条件を決める際には、シリーズAでの想定株価レンジを置いた希薄化シミュレーションを必ず行い、自分が想定する持株比率と整合しているかを確認すべきです。

投資家側の懸念事項

投資家側から見ると、権利として制度的に確定するか/契約上の権利として残るかは、回収リスクの評価軸に直結します。新株予約権としてのJ-KISSは登記簿に反映されるため、後続ラウンドや経営陣の交代があっても権利の存在が客観的に明確です。SAFEはこの点で会社側のガバナンスに依存する側面があり、投資家側からは「契約条項の精緻さ」がより強く求められます。

J-KISS・SAFE導入時のよくある落とし穴

Valuation Capの設定ミス

シード期は事業実績が乏しく、Valuation Capの妥当な水準を機械的に算定するのは困難です。実務でよくあるのは、創業者が強気のCapを設定したものの、シリーズAで想定どおりのバリュエーションがつかず、結果としてシード投資家がほぼ「Capなし」と同じ条件で転換してしまうケースです。これは見かけ上の希薄化と、実際の希薄化が乖離する典型例です。

逆に、Capを保守的に設定しすぎると、シリーズAでの希薄化が過大になり、創業者の持株比率が想定以上に下がります。Capは「将来の自社の評価額レンジ」を真剣に見積もって決めるべき項目で、テンプレートの数値を流用するべきではありません。

転換イベントの定義の曖昧さ

転換イベントの典型は「適格資金調達」「M&A」「上場」ですが、「適格資金調達」の定義(一定額以上の優先株式調達など)の閾値設定で争いが起きることがあります。シリーズAの規模が当初予定より小さくなったとき、それが「適格」に該当するかどうかで、転換が起こるか・起こらないかが分かれます。

また、転換イベントが発生せずに長期間が経過した場合の処理(満期到来時の自動転換条項、清算優先権の発動など)も、ひな型のままにせず、自社の事業計画と整合する形に設計しておく必要があります。

既存株主との調整

J-KISSもSAFEも、既存株主(特に普通株主としての創業者)の希薄化を伴うものです。共同創業者・初期従業員に株式を持たせている場合、彼らへの説明と同意取得は欠かせません。創業者間契約や株主間契約で、調達時の通知・協議義務を定めているケースでは、これに従った手続を踏まないと、後日の紛争の火種になります。

弁護士関与のタイミング

J-KISS・SAFEのひな型はオープンソースで入手しやすいため、「ひな型をコピーすればよい」と考えて弁護士関与を後回しにしがちな領域です。しかし実際には、次の点で弁護士関与の価値が大きくなります。

- Cap・Discount・MFNなど主要数値の意味と希薄化への影響を踏まえた条件交渉

- 投資家ごとに条件が分かれる場合の整合性チェック(MFN条項との関係を含む)

- 株主間契約・既存の投資契約との整合性

- 後続ラウンドのDDに耐えるドキュメントの整備

- 税務上の論点に関する税務専門家との連携

特に、シリーズAに進むタイミングでJ-KISS・SAFEがネックになって調達が遅れるケースは、日本のスタートアップ実務でも珍しくありません。シード調達の時点で、シリーズAから逆算して条件を設計しておくことが肝要です。

コンバーチブル投資を成功させる条件設計の考え方

J-KISSとSAFEは、いずれもシード期に企業価値の確定を将来に持ち越す手段として有効ですが、法的性質・登記の要否・税務の取扱い・投資家層との相性という観点で異なる性格をもつ別物です。「どちらが優れているか」ではなく、自社が誰から、どの規模で、どのタイミングで調達したいかに応じて、両者を冷静に使い分ける視点が求められます。

特に重要なのは、Valuation Cap・Discount・転換イベントといった主要条件を、シリーズAでの希薄化シミュレーションと組み合わせて検討することです。テンプレートの数値をそのまま流用してしまうと、調達時点では合意できても、シリーズAに進む段階で創業者・既存投資家・新規投資家のいずれかが想定外の希薄化に直面することになります。

日本のスタートアップ実務では、J-KISSが定着している一方で、海外投資家との関係でSAFEを採用する場面も増えています。両者を並行運用するケースも珍しくないため、「J-KISSは登記される/SAFEは登記されない」「J-KISSは新株予約権/SAFEは契約上の権利」という入口の違いを正確に押さえたうえで、自社のキャップテーブル管理を一貫させる設計を心掛けたいところです。

シード期の調達条件は、後続ラウンドだけでなくEXIT時点まで影響を残します。「契約書のひな型を埋めて終わり」とせず、専門家と一緒に希薄化と権利関係をシミュレーションすることが、コンバーチブル投資を成功させる出発点になります。

J-KISSやSAFEを用いた資金調達を具体的に検討されている方は、案件ごとの事情に応じて、弁護士など専門家にご相談いただくことをお勧めします。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。