スタートアップを共同創業で立ち上げる段階で、創業者間契約を結ぶ重要性を意識しているチームは、まだ多数派とは言えません。「友達だから書面はいらない」「うまくいったら考えればいい」、こうした感覚は、事業が動き出してから3〜18か月の間で訪れる「初期メンバーの離脱フェーズ」で、ほぼ確実に揉め事の引き金になります。

特に、創業者の1人が離脱・追放されたあとも、株式だけ残してしまうケースは典型的な失敗パターンです。事業に貢献していない元創業者が、シリーズA以降の資金調達を実質的に拒否できる立場で居座ることになり、会社の成長を止めかねません。

本記事では、創業者間契約の主要条項とひな型の方向性、vesting(段階的確定)の設計、離脱時の取扱い、ありがちな落とし穴までを整理します。

創業者間契約とは何か・なぜ作るべきか

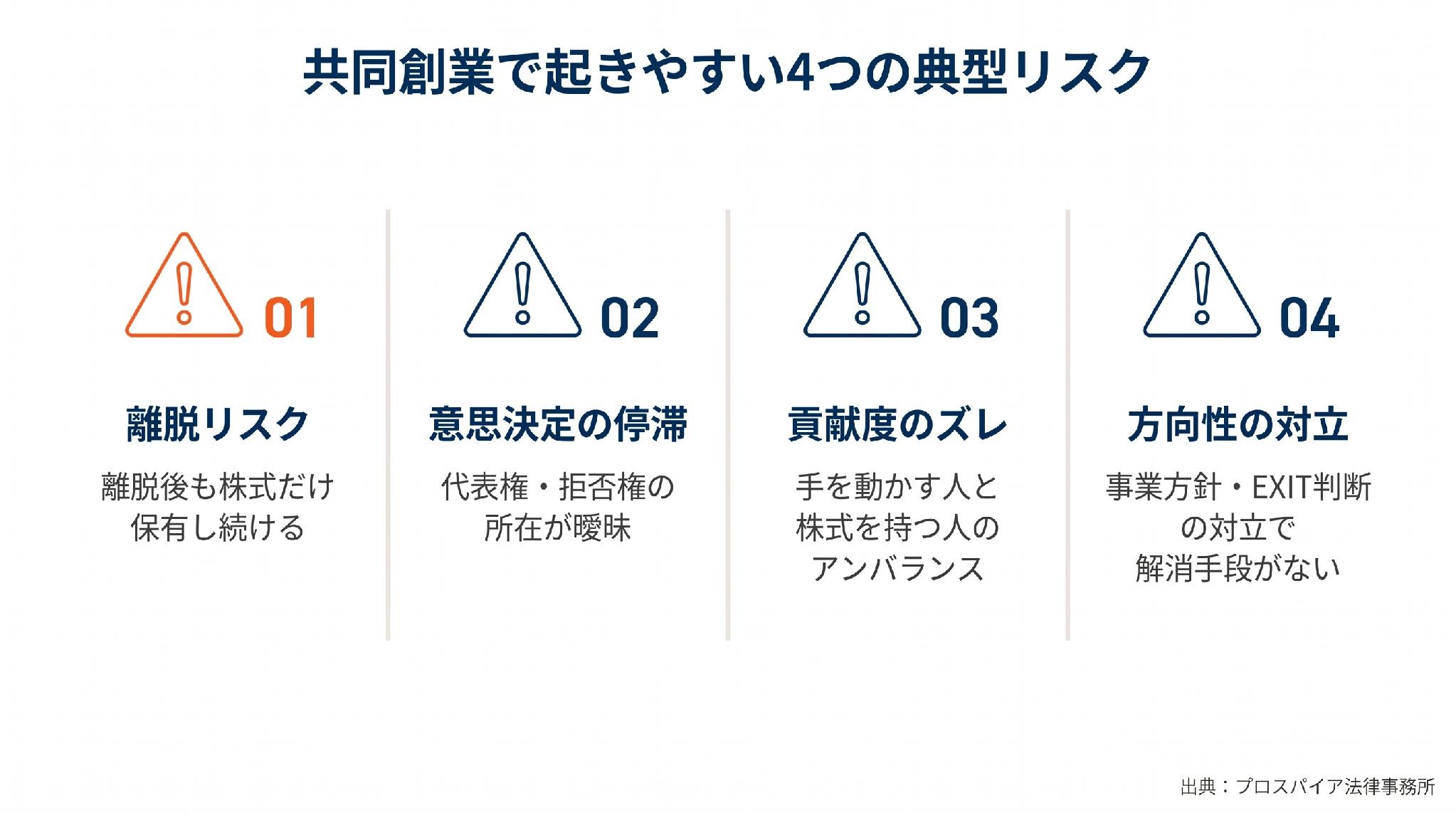

共同創業の典型的なリスク

共同創業のチームが直面する典型的なリスクは、概ね以下の4つです。

- 離脱リスク:1人が事業から離れたあとも、株式だけ保有し続ける

- 意思決定の停滞:代表権の所在・拒否権の所在が曖昧で、重要な意思決定が進まない

- 貢献度のズレ:実際に手を動かしている人と、株式を持っている人がアンバランスになる

- 方向性の対立:事業方針・資金調達戦略・EXIT判断について意見が対立し、解消手段がない

創業者間契約の目的は、これらが顕在化したときに「機械的に処理できる枠組み」を予め用意しておくことです。揉めてから話し合うのではなく、揉める前に処理ルールを書面化しておく、という発想で設計します。

創業者間契約で予防できる事態

具体的に予防できる事態は、

- 離脱者の株式を会社または他の創業者が買い戻す(既存株主の希薄化を抑える)

- 役員報酬・株式の段階的確定(事業継続にコミットした分だけ確定)

- 競業避止・秘密保持(離脱後の競合企業立ち上げを抑制)

- 意思決定の優先順位(誰が代表で、誰が技術責任で、議決権がどう分配されるか)

などです。「友達だから揉めない」と思っているチームほど、いざ揉めると感情論で長期化するのが現実です。

投資家から見た創業者間契約の重要性

VCやエンジェル投資家は、シード投資前のDDで創業者間契約の有無を確認します。創業者間契約がない、または不十分なチームは、

- 創業者離脱時の株式回収メカニズムがないとみなされ、投資判断にネガティブ

- vestingが入っていないと、創業直後に離脱されると株式が固定化される

- 投資契約上、「創業者間契約の整備」を投資の前提条件(CP)として要求される

ことが珍しくありません。投資を受ける段階で慌てて整備するより、創業直後に整備しておくほうが圧倒的に楽です。

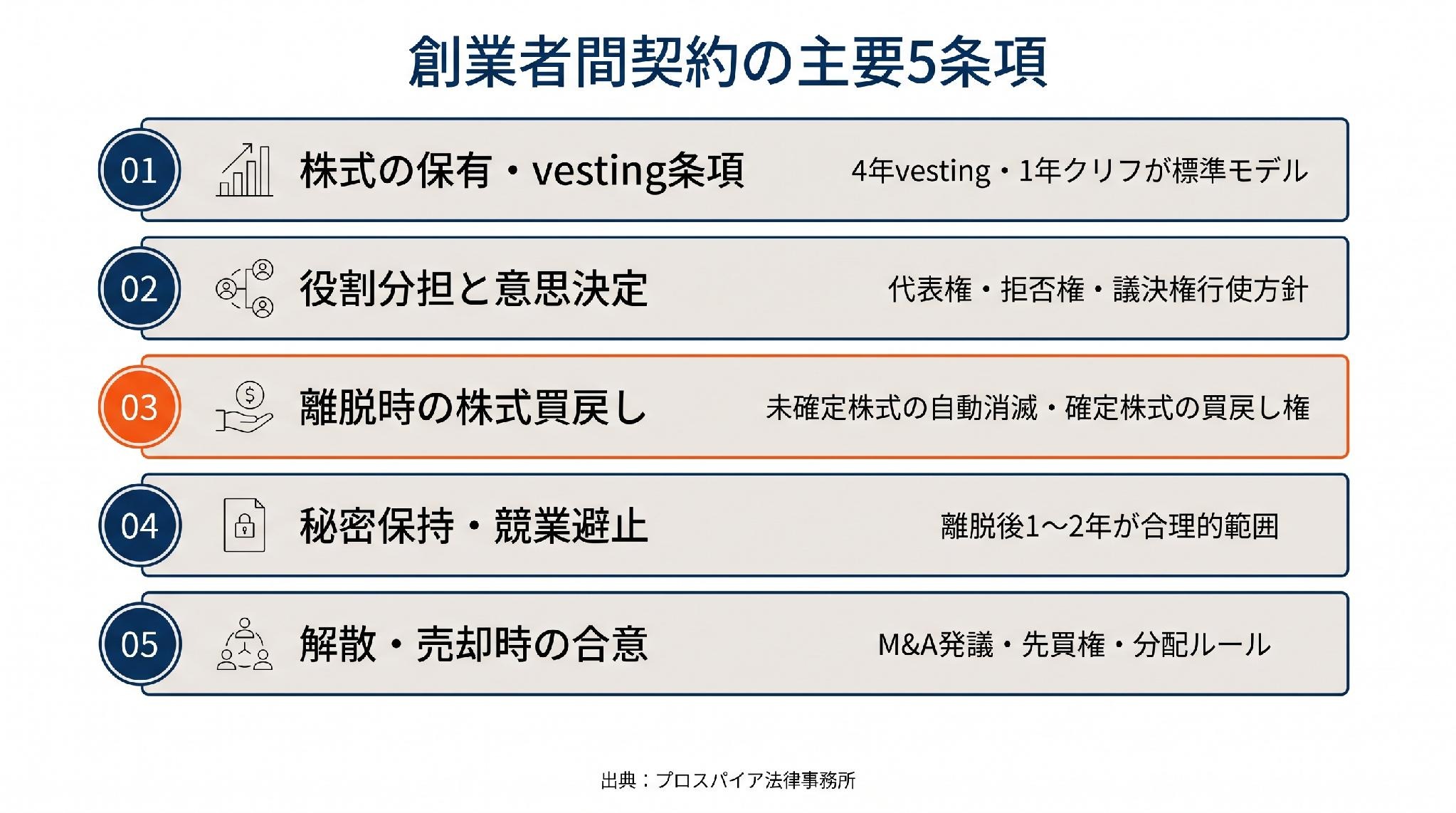

創業者間契約に盛り込むべき主要条項

条項1:株式の保有・vesting条項

創業者各自の株式保有比率と、そのvesting(段階的確定)スケジュールを明示します。標準的なモデルは、

- 4年vesting・1年クリフ:1年勤続するまで株式は確定せず、1年経過後に25%確定、その後3年で残りが確定

- 2〜3年で全確定の短期モデルもあり、事業フェーズ・資本構成・創業者の役割によって調整

vesting条項を入れていないと、1か月で離脱した創業者が、それ以降も創業比率の株式を保持し続けることになります。

株式発行に関する基本的な知識については以下の法律記事でも解説しています。

条項2:役割分担と意思決定

各創業者の役割(CEO・CTO・COO等)、代表権の所在、重要事項に関する意思決定ルールを定めます。

- 代表取締役の選任・解任

- 重要な事業上の意思決定(資金調達・M&A・大型契約)

- 株主総会・取締役会での議決権行使の方針

- 拒否権の有無(少数派創業者に与えるか)

条項3:離脱時の株式買戻し

最も重要な条項の1つです。創業者が離脱する場合、

- 会社または他の創業者が、離脱者の未確定株式(unvested)を無償または額面で買い戻す

- 確定済株式(vested)の取扱い:原則保有可とするか、買戻し請求権を付与するか

- 離脱事由による区分(後述のグッドリーバー/バッドリーバー)

を定めます。

条項4:秘密保持・競業避止

創業者は事業上の機密情報に深く触れるため、

- 在任中の秘密保持義務

- 離脱後の秘密保持義務(無期限または相当期間)

- 競業避止義務(離脱後0.5〜2年程度を上限に設定するのが一般的)

- 顧客・従業員の引抜き禁止

を盛り込みます。離脱後の競業避止期間は長すぎると無効になる可能性があるため、合理的な範囲に設定します。

条項5:解散・売却時の合意

会社の重要な節目について、

- 会社売却(M&A)の発議・決定ルール

- 解散の決議要件

- 株式譲渡制限と先買権(特に第三者譲渡時に他の創業者に優先権を与えるか)

- EXIT時の分配ルール(投資契約・株主間契約との整合性)

を定めます。

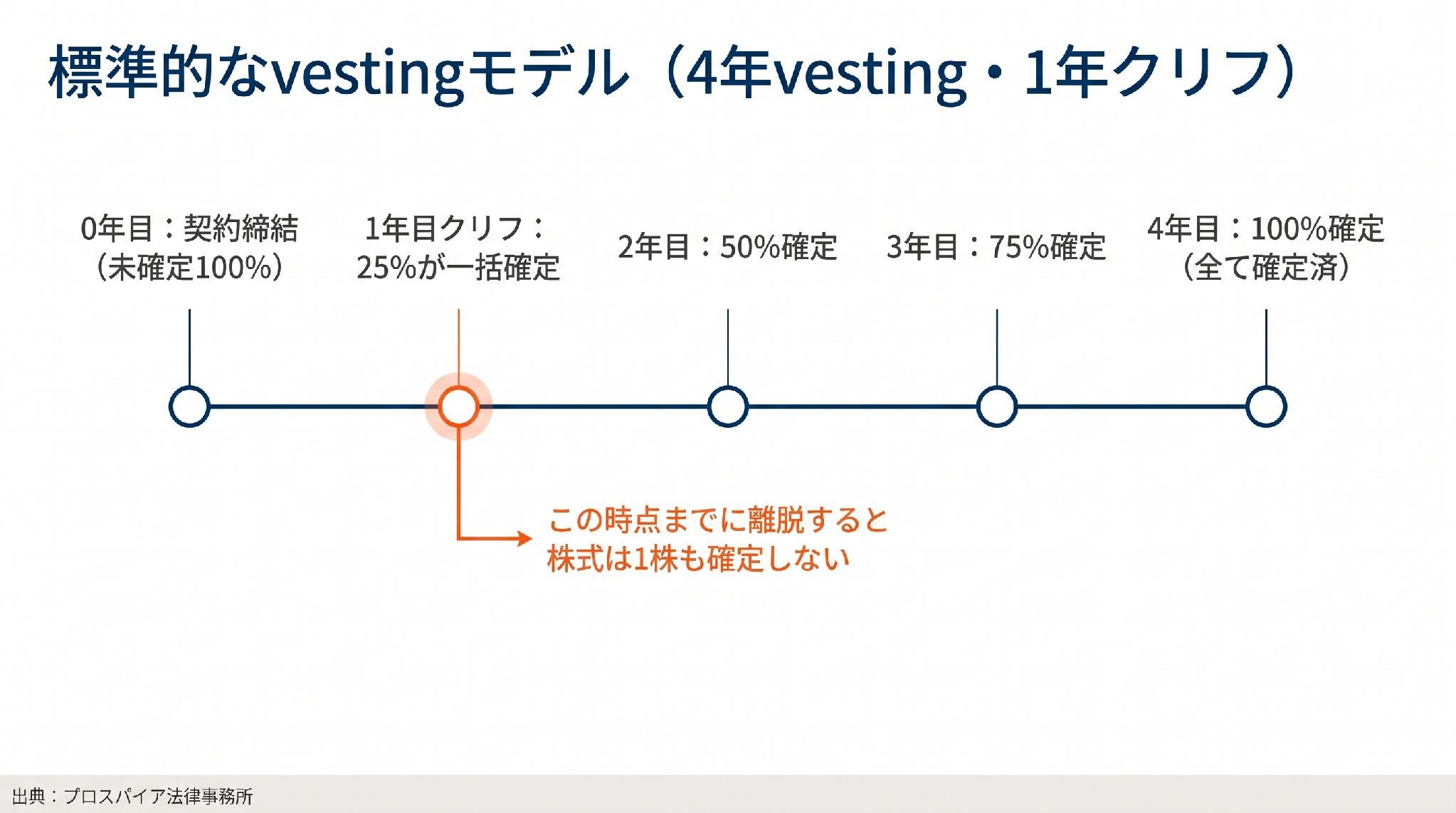

vesting(株式の段階的確定)の設計

クリフ・期間の標準的な設定

スタートアップ界隈のデファクトスタンダードは「4年vesting・1年クリフ」です。これは、

- 創業から1年経過するまでに離脱した場合、株式は1株も確定しない(クリフ未満)

- 1年経過時点で25%が一括確定

- その後3年間で、毎月(または四半期ごと)に均等確定

という構造です。短期で離脱しても株式が大量に固定化されるのを防ぐための仕組みです。

グッドリーバー/バッドリーバーの区別

離脱事由によって、確定済株式の取扱いを変えるのが実務上のスタンダードです。

- グッドリーバー:死亡・重大な疾病・会社都合による解任・期間満了による退任等。確定済株式はそのまま保有可が原則

- バッドリーバー:競業避止違反・重大な義務違反・自主的な早期離脱等。確定済株式も買戻しの対象に含めることが多い

「自分から辞めたのか、辞めさせられたのか」「合理的な理由があったのか」が、株式取扱いの分水嶺になります。

加速条項

買収(M&A)や上場(IPO)が発生した場合、vestingを加速させて全株式を確定させる条項を入れることがあります。

- シングルトリガー:M&A発生のみで加速

- ダブルトリガー:M&A後に解任された場合にのみ加速

ダブルトリガーの方が買収側の心理的負担が軽く、買収成立を後押しする効果があります。

共同創業者と「別れる」時のシナリオ

シナリオ1:自発的離脱(やりがい・金銭・体調)

最も多いのは、創業者の1人が「やりがいを感じられなくなった」「金銭的に厳しい」「体調を崩した」などの理由で自発的に離脱するケースです。

このシナリオでは、

- vesting条項に沿って未確定株式は自動的に消滅または買戻し

- 確定済株式の買戻し請求権を行使するかは、状況による判断

- 離脱時の業務引継ぎ・取引先への通知ルール

を、契約に従って機械的に処理します。

シナリオ2:解任・追放

事業方針の対立や能力不足を理由に、他の創業者から解任・追放されるケースです。このシナリオでは、

- 解任・追放を「バッドリーバー」として扱うか「グッドリーバー」として扱うかがしばしば紛争化

- 取締役の解任には会社法上の手続が必要(株主総会決議等)

- 解任後の役員退職慰労金・株式買戻しの整合性

を、慎重に取り扱う必要があります。

シナリオ3:死亡・後継問題

創業者が死亡した場合、株式は相続人に相続されます。これにより、

- 相続人が事業に関与しない場合でも、株式の議決権を持つことになる

- 相続人が複数いる場合、株式が分散して経営判断が複雑化

- 相続人とのコミュニケーション・買戻し交渉が必要に

会社または他の創業者が死亡時に買戻しできる条項を入れておくと、事業継続のリスクを下げられます。

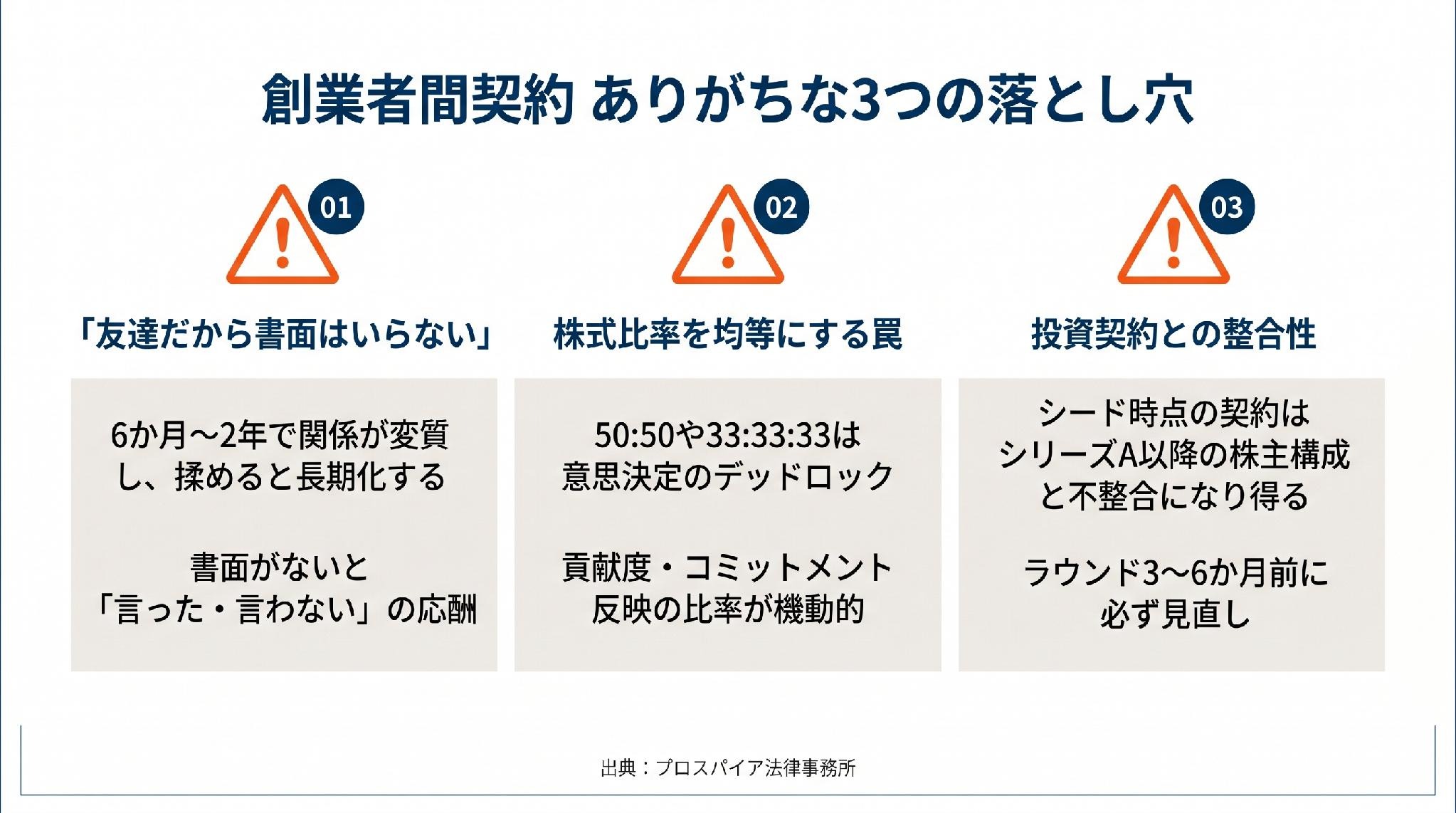

ありがちな落とし穴

落とし穴1:「友達だから書面はいらない」

最も多く、最も深刻な落とし穴です。共同創業者の関係は、創業時には強固な信頼関係ですが、

- 事業の方向性をめぐる対立

- 報酬・株式比率の不公平感

- 私生活の変化(結婚・子育て・転職機会)

によって、6か月〜2年の間に変質することが珍しくありません。書面がないと、揉めたときに「言った・言わない」の応酬で長期化します。

落とし穴2:株式比率を均等にする罠

「3人で創業したから33%ずつ」「2人だから50:50」と均等比率にするのは、意思決定のデッドロックを生む典型的な失敗です。

- 50:50:意思決定が割れたら何も決められない

- 33:33:33:常に2人の合意がないと過半数に達しないため1人でも中立を保つと拮抗してしまう

創業者の貢献度・コミットメントの違いを反映した比率を設計し、明確な代表決定権を持たせるほうが、実務上の機動性が高まります。

落とし穴3:投資契約と創業者間契約の整合性

シード〜シリーズAの投資ラウンドでは、投資家と結ぶ投資契約・株主間契約と、創業者同士の創業者間契約との整合性が問題になることがあります。

- vesting条項を投資家がさらに上書きしてくる

- 創業者間で合意した買戻し権が、投資家との関係で無効化される

- 競業避止の範囲が、投資家視点では不十分とされる

投資ラウンドのタイミングで、創業者間契約と投資契約の整合性チェックを必ず行います。

資金調達についての一般論については下記の法律記事でも解説しています。

創業者間契約は「友情を守るための法的設計」

創業者間契約を作る理由は、揉めた時に勝つためではなく、揉める前に決めておくことで揉めずに済ませるためです。「友達だから書面は信頼関係を損なう」という発想は、実際の事業運営では逆の結果を招きます。書面があるからこそ、関係が悪化しないうちに合理的な判断ができる。これが、成功するスタートアップの共通言語です。

特に、vesting条項と離脱時の株式買戻しは、創業から3か月以内に整備しておくことが望まれます。事業が動き始めてから後付けで合意するのは、既得権益化した株式比率を巻き戻す交渉になり、関係に深刻なダメージを残します。

加えて、投資ラウンドが見えてきた段階で創業者間契約を見直すことも忘れてはいけません。シード時点で結んだ契約は、シリーズA以降の投資家・株主構成では不整合になることがあります。投資ラウンドの3〜6か月前に、投資契約・株主間契約との整合性チェックを行うことで、ラウンドの円滑な進行が可能になります。

最後に、創業者間契約のひな型はインターネット上にも公開されていますが、自社の事業特性・チーム構成・投資戦略に合わせてカスタマイズしないと機能しません。ひな型をベースにしつつ、vesting条件・離脱時の取扱い・意思決定ルールは、専門家と相談しながら自社用に整えることが、長期的な関係維持と事業成長の両立につながります。

具体的な創業者間契約の作成・見直しをご検討の場合は、案件ごとの事情に応じて、弁護士など専門家にご相談いただくことをお勧めします。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。