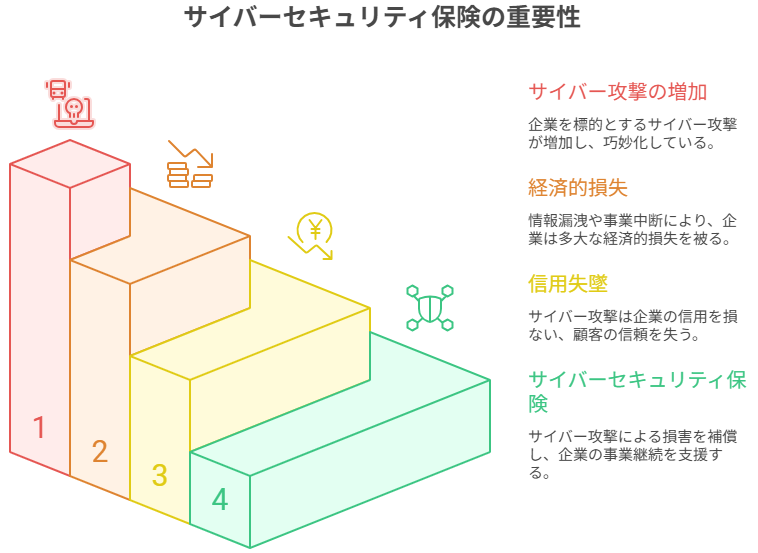

サイバー攻撃の脅威が増大する現代、情報漏洩やシステム障害による損失は甚大で、企業の存続を揺るがす可能性も。そこで注目されているのが「サイバーセキュリティ保険」です。

本記事では、サイバーセキュリティ保険とは何か、その補償内容や費用、導入メリット・デメリット、選び方までを網羅的に解説します。また、保険料の相場や保険料に影響する要因を知ることで、費用対効果の高い保険選びが可能になります。万が一の事態に備え、事業の安定と成長を守るために、ぜひ本記事をご活用ください。

サイバーセキュリティ保険の概要

近年、企業を狙ったサイバー攻撃は増加・巧妙化しており、標的は大企業だけでなく中小企業にも広がっています。被害を受けると、情報漏洩や事業中断による損失、システム復旧費用など多大な経済的損害に加え、企業の信用失墜にもつながります。こうしたリスクに備える手段として、サイバーセキュリティ保険の重要性が高まっています。

サイバーセキュリティ保険とは何か

サイバーセキュリティ保険とは、サイバー攻撃によって発生する損害を補償する保険です。情報漏洩の損害賠償、インシデント対応費用、事業中断損失、風評被害対策、攻撃調査費用などが補償対象となります。企業の規模や業種、リスクに応じて補償内容を選べる点も特徴です。

なぜサイバーセキュリティ保険が必要なのか

サイバー攻撃は企業の規模や業種を問わず発生し、手法も日々巧妙化しています。自社の対策だけで完全に防ぐことは難しく、被害を受ければ経済的損失や信用失墜を招く恐れがあります。サイバーセキュリティ保険は、こうしたリスクに備え、企業の事業継続を支える有効な手段です。

サイバーセキュリティ保険の補償内容

サイバーセキュリティ保険は、様々なサイバーリスクによる損害を補償する保険です。主な補償内容は下記の通りです。

情報漏洩による損害賠償責任

顧客情報や取引先情報などの個人情報や機密情報の漏洩によって、企業が損害賠償責任を負う場合の費用を補償します。訴訟費用や和解金のほか、漏洩した情報の回収・削除費用なども含まれる場合があります。

インシデント対応費用

サイバー攻撃や情報漏洩などのインシデント発生時に必要な費用を補償します。専門家によるフォレンジック調査、システム復旧費用、顧客への通知費用、コールセンター設置費用などが含まれます。

事業中断による損失

サイバー攻撃やシステム障害によって事業が中断した場合の損失を補償します。売上減少や人件費、取引先への違約金などが含まれる場合があります。

サイバー攻撃による風評被害対策費用

サイバー攻撃によって企業の評判が低下した場合の対策費用を補償します。広報活動費用や風評被害調査費用などが含まれる場合があります。

サイバー攻撃の調査費用

サイバー攻撃の原因究明や被害状況の把握のための調査費用を補償します。専門家によるフォレンジック調査などが含まれます。

これらの補償内容は、保険会社やプランによって異なります。契約前に補償内容をしっかりと確認することが重要です。詳しくは各保険会社のウェブサイトなどでご確認ください。

サイバーセキュリティ保険の費用

サイバーセキュリティ保険の導入を検討する上で、費用は重要な要素です。この章では、保険料の相場や保険料に影響する要因について詳しく解説します。

保険料の相場

サイバーセキュリティ保険の保険料は、企業規模、業種、補償内容、年間売上高などによって大きく異なります。一概に「この金額です」とは言えないため、複数の保険会社から見積もりを取り、比較検討することが重要です。

より具体的な相場感を得るためには、保険代理店や保険会社のウェブサイトで提供されている情報を確認したり、無料相談を利用したりすることをおすすめします。

| 企業規模 | 年間売上高 | 保険料の目安 |

|---|---|---|

| 中小企業 | 1億円未満 | 数十万円~数百万円 |

| 中堅企業 | 1億円~10億円 | 数百万円~数千万円 |

| 大企業 | 10億円以上 | 数千万円~数億円 |

※ 上記はあくまでも目安であり、実際の保険料は個々の企業によって異なります。

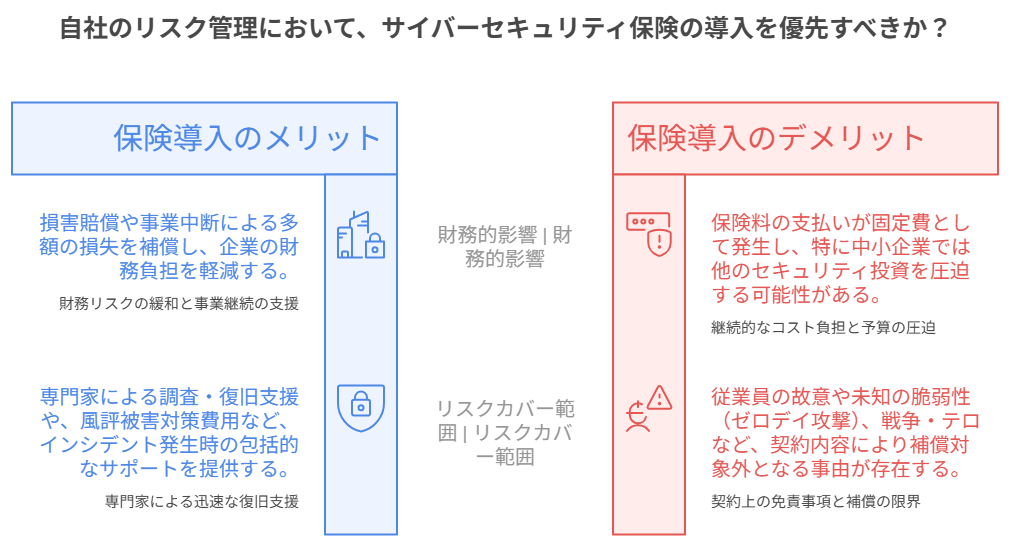

サイバーセキュリティ保険導入のメリット

サイバーセキュリティ保険は、サイバー攻撃による損害を補償し、企業の事業継続を支援する重要な手段です。攻撃リスクが高まる現代において、導入は企業存続のための有効な対策といえます。

損害賠償リスクへの備え

サイバー攻撃で個人情報が漏洩すると、企業は多額の損害賠償を負う恐れがあります。サイバーセキュリティ保険はその費用を補償し、財務負担を軽減します。個人情報保護法の改正により責任が厳格化する中、保険の重要性は一層高まっています。

専門家によるサポート体制の確保

サイバー攻撃発生時には迅速な対応が不可欠です。サイバーセキュリティ保険に加入すれば、専門家による調査・復旧・再発防止などの支援を受けられます。さらに、法的助言や広報対応のサポートが含まれる場合もあり、企業は安心して復旧に専念できます。

レピュテーションリスクの軽減

サイバー攻撃による情報漏洩は企業の評判を損ね、信頼や取引関係に悪影響を及ぼします。サイバーセキュリティ保険は、広報や謝罪広告、信用回復のコンサル費用など風評被害対策費用を補償し、レピュテーションリスクを軽減します。損保ジャパンのサイバー保険でもこれらが補償対象です。

事業継続性の確保

サイバー攻撃によるシステム停止は、事業中断や損失を招きます。サイバーセキュリティ保険はこれらの損失を補償し、企業の事業継続と早期復旧を支援します。特にECサイトなどでは損害が大きく、重要なリスクヘッジとなります。

| メリット | 詳細 |

|---|---|

| 損害賠償リスクへの備え | 顧客情報漏洩等による損害賠償請求に対応する費用を補償 |

| 専門家によるサポート体制の確保 | インシデント対応、調査、復旧作業、再発防止策策定等の専門家サポート |

| レピュテーションリスクの軽減 | 風評被害対策費用(広報活動、謝罪広告、信用回復コンサルティング等)を補償 |

| 事業継続性の確保 | 事業中断による損失(売上減少、復旧費用等)を補償 |

これらのメリットを踏まえ、自社のリスク状況や事業規模に応じて適切なサイバーセキュリティ保険を選択することが重要です。

サイバーセキュリティ保険導入のデメリット

サイバーセキュリティ保険は多くのメリットを提供する一方で、導入前に検討すべきデメリットも存在します。保険を有効活用するためにも、これらのデメリットを正しく理解しておくことが重要です。

保険料の負担

サイバーセキュリティ保険の保険料は、企業規模や業種、補償範囲によって大きく異なります。サイバー攻撃の増加と高度化により、近年は保険料が上昇傾向にあります。中小企業にとっては負担が大きく、他のセキュリティ対策への投資を圧迫する可能性もあります。

補償対象外のリスク

サイバーセキュリティ保険では、すべてのリスクが補償されるわけではありません。契約内容を確認し、補償対象外の事由や免責金額を把握することが重要です。免責金額以下の損害は自己負担となるため、契約前に補償範囲を詳しく確認しましょう。

以下は、一般的に補償対象外となる可能性のあるリスクの例です。

| リスク | 説明 |

|---|---|

| 従業員の故意による情報漏洩 | 従業員が故意に顧客情報を漏洩させた場合など |

| 発生原因が特定できない攻撃 | 攻撃者が特定できない、または攻撃手法が不明な場合 |

| ゼロデイ攻撃など、最新の脆弱性に対する攻撃 | 未知の脆弱性を突いた攻撃は、補償対象外となる可能性があります。 |

| 戦争やテロ行為 | これらの事由による損害は、一般的に除外されます。 |

| 評判毀損のみのケース | 金銭的な損害を伴わない評判毀損は、補償対象外となる場合があります。 |

サイバーセキュリティ保険の選び方

サイバーセキュリティ保険は、企業の規模や業種、リスク状況によって最適なプランが異なります。適切な保険を選ぶためには、いくつかの重要なポイントを考慮する必要があります。以下のポイントを参考に、自社に最適なサイバーセキュリティ保険を選びましょう。

企業規模や業種に合わせたプラン選択

企業規模が大きいほど被害も拡大しやすく、大企業向け保険は補償範囲が広く保険料も高くなります。業種ごとのリスクに応じ、金融機関などは特化型プランを選ぶことが重要です。

必要な補償範囲の確認

サイバーセキュリティ保険でカバーされるリスクは、保険会社やプランによって異なります。自社にとってどのようなリスクが重要かを分析し、必要な補償範囲を明確にした上で保険を選びましょう。

主な補償内容は以下の通りです。

| 補償内容 | 説明 |

|---|---|

| 損害賠償責任 | 情報漏洩等により第三者に損害を与えた場合の賠償責任を補償 |

| インシデント対応費用 | サイバー攻撃発生時の調査、復旧、セキュリティ対策強化などの費用を補償 |

| 事業中断による損失 | サイバー攻撃により事業が中断した場合の損失を補償 |

| 風評被害対策費用 | サイバー攻撃による風評被害の対策費用を補償 |

| サイバー攻撃の調査費用 | サイバー攻撃の原因究明や再発防止策策定のための調査費用を補償 |

保険会社の信頼性

保険金請求を円滑に行うためには、信頼できる保険会社を選ぶことが重要となります。財務状況や顧客対応、支払実績を確認し、実績のある会社を選びましょう。また、サイバーセキュリティに精通した専門スタッフがいる保険会社なら、より的確な支援を受けられます。

サイバーセキュリティ保険に関するFAQ

ここでは、サイバーセキュリティ保険に関してよくある質問にお答えします。

サイバーセキュリティ保険は中小企業でも必要?

はい、中小企業こそ、サイバーセキュリティ保険の加入を検討すべきです。大企業に比べてセキュリティ体制が脆弱な中小企業は攻撃対象になりやすく、被害時には事業継続が困難になる恐れがあります。実際、中小企業を狙ったランサムウェアや標的型攻撃メールによる情報漏洩は増加傾向にあります。さらに、サプライチェーンを狙った攻撃も増えており、大企業の取引先としてセキュリティ強化を求められるケースもあります。サイバーセキュリティ保険は、万一の被害時に資金を確保し、事業継続を支える重要な備えです。

どのようなサイバー攻撃が補償対象?

サイバーセキュリティ保険の補償対象となるサイバー攻撃は、主に以下の通りです。

| 攻撃の種類 | 説明 |

|---|---|

| ランサムウェア | データを暗号化し、復号と引き換えに身代金を要求する攻撃 |

| 標的型攻撃メール | 特定の組織や個人を狙い、マルウェア感染や情報窃取を目的としたメール攻撃 |

| DDoS攻撃 | 大量のアクセスを集中させてサーバーをダウンさせる攻撃 |

| 不正アクセス | IDやパスワードを盗用してシステムに侵入する攻撃 |

| SQLインジェクション | Webアプリケーションの脆弱性を悪用してデータベースを操作する攻撃 |

これらの攻撃による損害賠償責任、インシデント対応費用、事業中断による損失などが補償対象となります。ただし、保険会社やプランによって補償範囲が異なるため、契約前に必ず確認しましょう。

保険金請求の手続きはどうすればいい?

サイバー攻撃を受け、保険金を請求する際の手続きは、以下のようになります。

- 保険会社への連絡:サイバー攻撃を受けた事実を速やかに保険会社に連絡します。

- 状況の報告:攻撃の内容、被害状況などを詳細に報告します。

- 必要書類の提出:保険会社から要求される書類(警察への被害届出書、損害額の証明書類など)を提出します。

- 保険会社の審査:保険会社は提出された書類に基づき、保険金支払いの可否を審査します。

- 保険金支払い:審査が完了し、保険金支払いが決定すれば、指定の口座に保険金が支払われます。

迅速な対応が重要となるため、サイバー攻撃を受けた際は速やかに保険会社に連絡し、指示に従って手続きを進めるようにしましょう。また、契約前に保険金請求の手続きについても確認しておくことをお勧めします。詳しくは経済産業省「サイバーセキュリティ保険」をご確認ください。

サイバーセキュリティ保険と情報漏えい保険の違いは?

情報漏えい保険との違い

サイバーセキュリティ保険と情報漏えい保険は混同されがちですが、補償範囲が異なります。情報漏えい保険は、個人情報などの漏えいによる損害賠償を補償するものです。一方、サイバーセキュリティ保険は、情報漏えいに加えてランサムウェアやDDoS攻撃など、多様なサイバー攻撃による損害も幅広く補償します。情報漏えい保険はその一部といえるでしょう。近年の攻撃の巧妙化により、より包括的な補償を持つサイバーセキュリティ保険の加入が推奨されています。詳しくは損保ジャパン「サイバーセキュリティ保険」をご参照ください。

サイバーセキュリティ保険に加入すればセキュリティ対策は不要?

いいえ、サイバーセキュリティ保険に加入しても、セキュリティ対策は欠かせません。保険は損害を補償するものであり、攻撃そのものを防ぐものではありません。日常的なセキュリティ対策を講じることでリスクを低減し、保険料の軽減にもつながります。

保険はあくまで「最後の砦」であり、適切な対策を行うことが重要です。なお、保険会社によっては一定のセキュリティ対策を加入条件としている場合もあります。詳しくは東京海上日動「サイバーリスク保険」をご確認ください。

まとめ

サイバー攻撃の脅威は日々高度化しており、企業規模を問わず標的となる可能性があります。情報漏洩やシステム障害は経済的損失だけでなく信用失墜にもつながり、事業継続を脅かす重大なリスクです。

本記事では、その備えとしてサイバーセキュリティ保険を紹介しました。保険は情報漏洩の損害賠償、対応費用、事業中断による損失などを補償し、経済的負担の軽減や専門家による迅速な支援が受けられます。一方で、保険料負担や補償範囲の限界も理解する必要があります。自社のリスクを正しく評価し、最適な保険を選ぶことが重要です。技術的対策と併せて保険を活用することで、企業の安全で持続的な事業運営が可能になります。

プロスパイア法律事務所

代表弁護士 光股知裕

損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。